Lieferschwellen überwachen – steuerlich auf der sicheren Seite

easybill Connect trackt deine EU-Verkäufe pro Land, warnt vor Schwellenüberschreitungen und berechnet die korrekten Steuersätze – auch bei OSS, IOSS und Differenzbesteuerung.

Vertraut von 80.000+ Unternehmen & Partnern

Deine Vorteile mit easybill Connect

Lieferschwellen-Dashboard

Sieh auf einen Blick, wie viel du grenzüberschreitend in der EU verkauft hast – mit Restkapazität, Auslastung in Prozent und Prognose.

Automatische Warnungen

Bei 90% und 99% Auslastung erhältst du eine E-Mail. So verpasst du nie den Zeitpunkt für die OSS-Registrierung.

Steuersatzverwaltung

Lege Steuerkategorien an und erstelle SKU-basierte Regeln – so musst du nur Sonderfälle pflegen, nicht jedes Produkt.

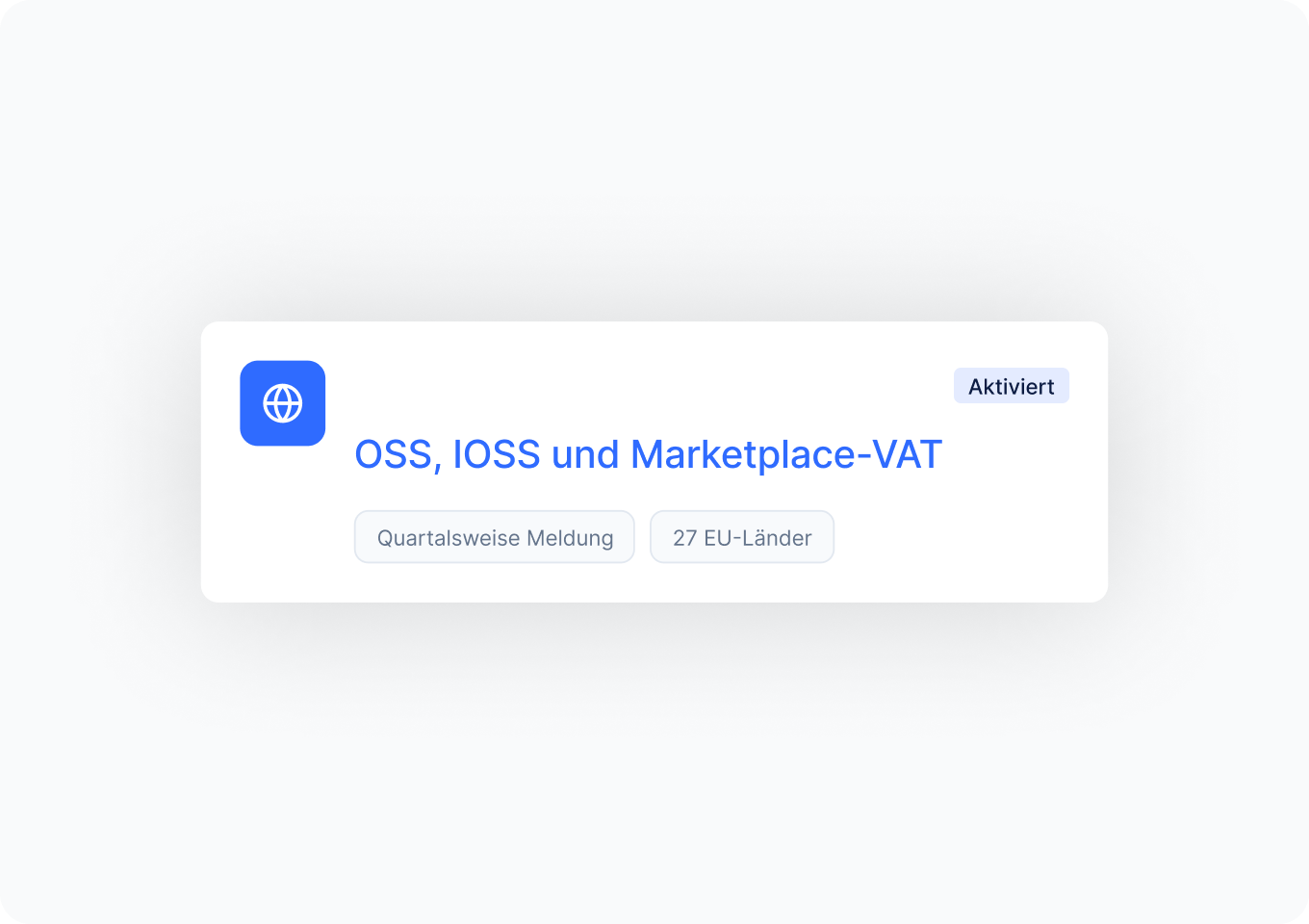

OSS & IOSS Support

easybill Connect erkennt automatisch, welche Bestellungen unter OSS oder IOSS fallen und berechnet die Steuer entsprechend.

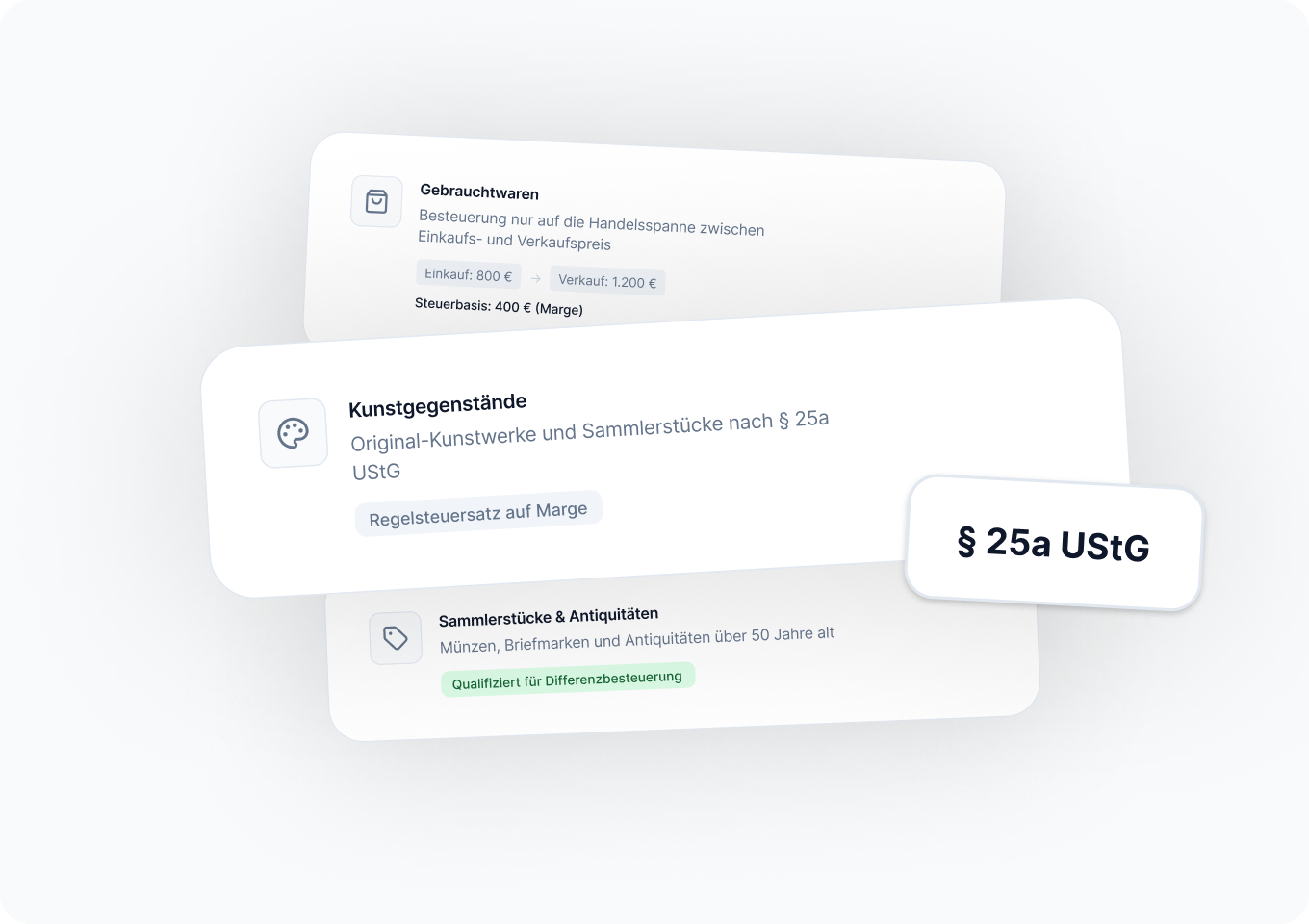

Differenzbesteuerung

Für Gebrauchtwaren, Kunst, Sammlerstücke und Antiquitäten: Produkte mit Differenzbesteuerung (§25a UStG) werden automatisch erkannt und korrekt ausgewiesen.

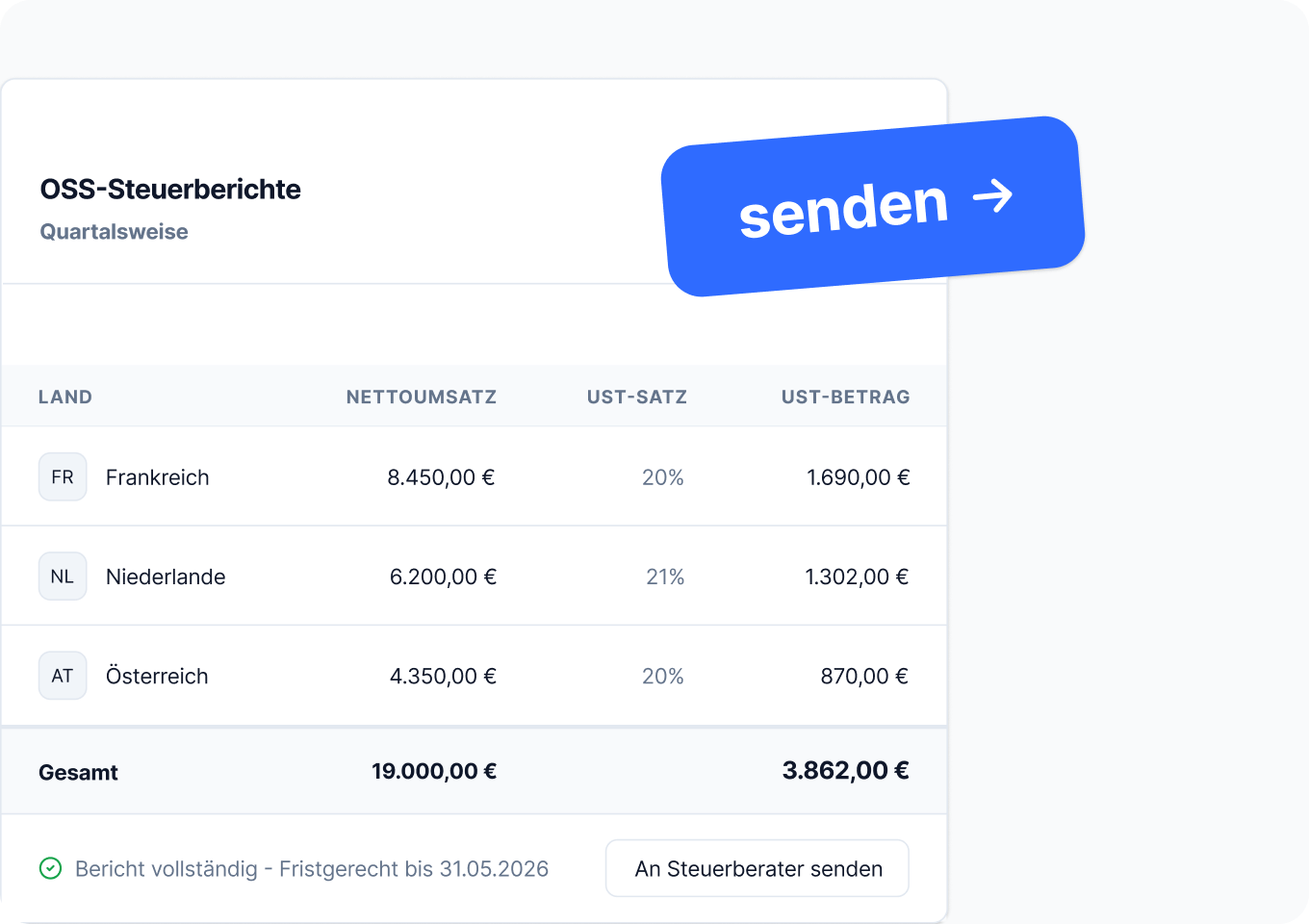

Steuerberichte

Erstelle Auswertungen pro Steuerland für deine OSS-Meldung – mit B2C/B2B-Trennung und Währungsumrechnung.

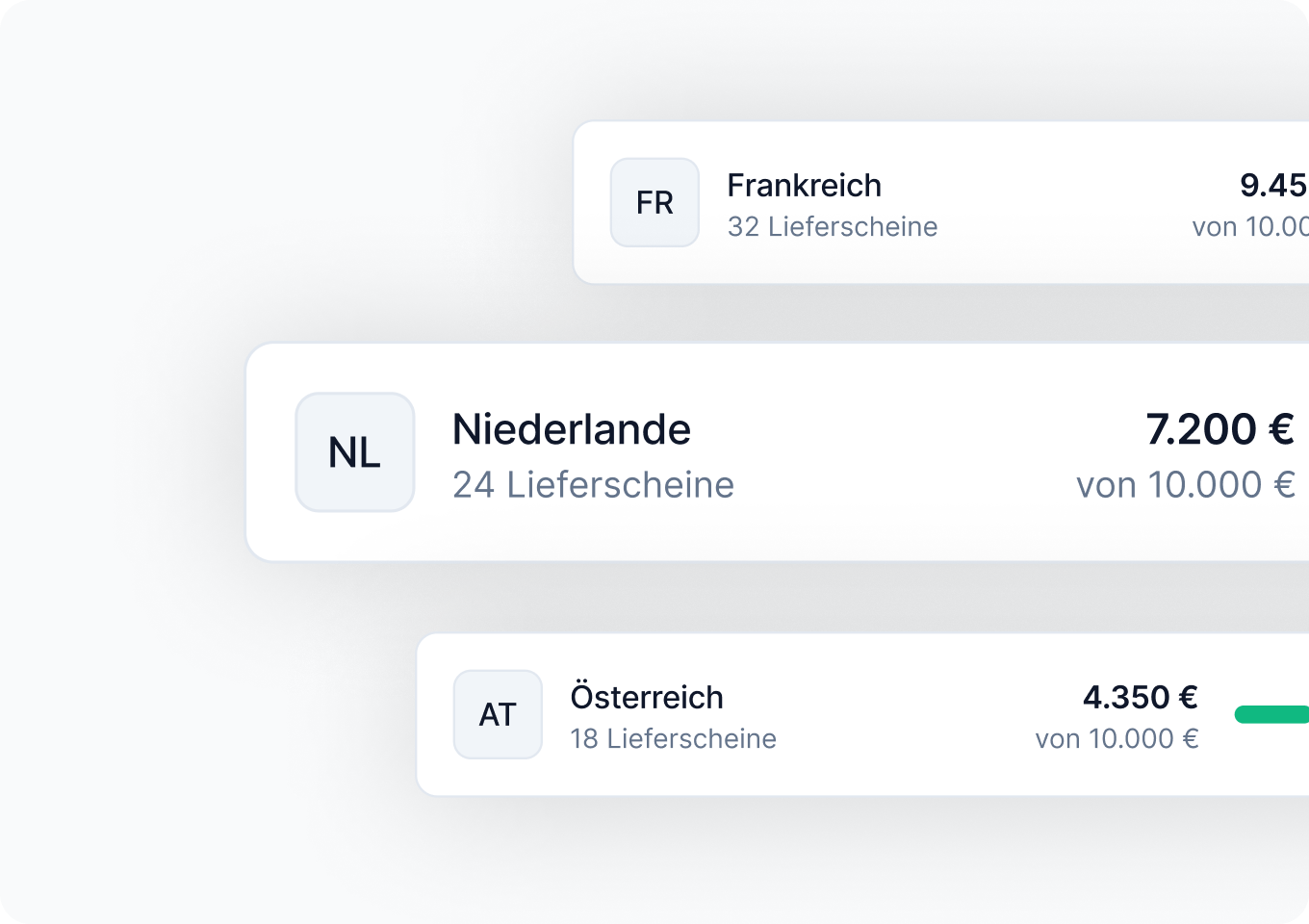

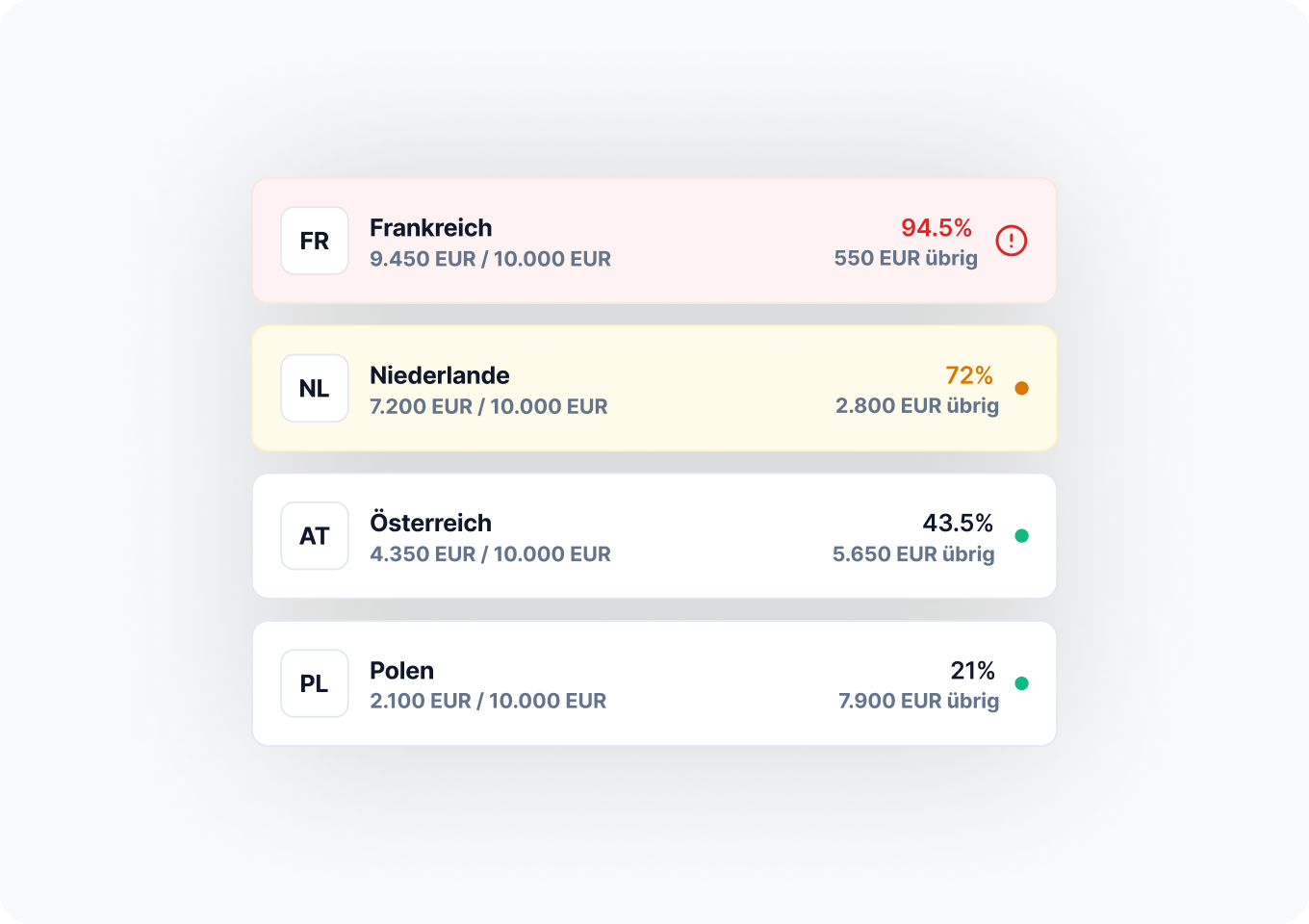

EU-Lieferschwellen im Blick

Du verkaufst ins EU-Ausland? Dann musst du die Geringfügigkeitsschwelle (oft auch Lieferschwelle genannt) von 10.000 EUR im Auge behalten. easybill Connect zeigt dir den aktuellen Stand pro Land – übersichtlich und in Echtzeit.

- Netto-Umsatz pro EU-Zielland

- Restkapazität bis zur Schwelle in EUR

- Auslastung in Prozent (farbcodiert: grün, gelb, rot)

- Prognose: Wann wird die Schwelle voraussichtlich erreicht?

- Vergleich zum Vorjahr

Rechtzeitig gewarnt – automatisch

Du musst nicht täglich ins Dashboard schauen. easybill Connect informiert dich per E-Mail, wenn es kritisch wird.

- Warnung bei 90% Auslastung

- Erinnerung bei 99% Auslastung

- B2B-Bestellungen und Reverse-Charge werden automatisch ausgeschlossen

- Intra-EU-Lieferungen werden korrekt behandelt

Steuersätze zentral verwalten

Unterschiedliche Produkte, unterschiedliche Steuersätze – easybill Connect macht die Verwaltung einfach. Lege Kategorien an und weise sie deinen Artikeln zu.

- Standard, ermäßigt, stark ermäßigt, Nullsatz

- Sonderregeln für digitale Güter

- Länderspezifische Überschreibungen (z.B. Bücher: 7% in DE, 5,5% in FR)

- Gültigkeitsdaten für geplante Steueränderungen

- Bulk-Zuweisung für viele Produkte

Differenzbesteuerung für Gebrauchtwaren, Kunst & Sammlerstücke

Du handelst mit Gebrauchtwaren, Kunstgegenständen, Sammlerstücken oder Antiquitäten nach §25a UStG? easybill Connect unterstützt die Differenzbesteuerung automatisch.

- Produkte werden als differenzbesteuert markiert

- Rechnungen werden mit 0% MwSt. und Hinweistext erstellt

- Anpassbarer Fußnotentext für deine Kunden

- Separate Verbuchung auf Differenz-Steuerkonten

OSS, IOSS und Marketplace-VAT

Die EU-Steuerregeln sind komplex – easybill Connect kennt sie. Bestellungen werden automatisch klassifiziert und korrekt behandelt.

- OSS (One-Stop-Shop): Für B2C-Verkäufe über der Lieferschwelle

- IOSS (Import One-Stop-Shop): Für Importe ≤ 150 EUR aus Nicht-EU

- UK Marketplace VAT: Für Bestellungen ≤ 135 GBP nach UK

- Schweiz Marketplace VAT: Unterstützung seit Januar 2025

- Automatische Erkennung von Marketplace-invoiced Orders (Bestellungen, bei denen der Marktplatz die Steuer abführt und die Rechnung erstellt)

Steuerberichte für deine OSS-Meldung

Für die quartalsweise OSS-Meldung brauchst du Zahlen pro Land. easybill Connect liefert sie dir – fertig aufbereitet.

- Auswertung pro Steuerland

- Trennung nach B2C (mit MwSt.) und B2B (ohne MwSt.)

- Währungsumrechnung (PLN, CZK, GBP → EUR)

- Inklusive Gutschriften (als negative Beträge)

- Export als Excel-Datei

Häufige Fragen & Antworten

Seit Juli 2021 gilt eine einheitliche Schwelle von 10.000 EUR für alle EU-Länder zusammen. Überschreitest du diese mit B2C-Verkäufen, musst du dich für den One-Stop-Shop (OSS) registrieren und die MwSt. des Ziellandes abführen.

easybill Connect berechnet laufend deine Verkäufe pro EU-Land. Bei 90% und 99% der Schwelle erhältst du eine E-Mail mit der Empfehlung, dich für OSS zu registrieren.

Nein. B2B-Bestellungen mit gültiger USt-IdNr. sowie Reverse-Charge-Lieferungen werden automatisch von der Schwellenberechnung ausgeschlossen.

Ja. Du kannst für jede Steuerkategorie einen Standardsatz definieren und dann länderspezifische Abweichungen hinzufügen – z.B. für Bücher, Lebensmittel oder digitale Produkte.

Bei Gebrauchtwaren, Kunstgegenständen, Sammlerstücken und Antiquitäten nach §25a UStG wird nur die Marge besteuert, nicht der volle Verkaufspreis. easybill Connect erkennt diese Produkte und erstellt Rechnungen mit 0% MwSt. und entsprechendem Hinweis.

Ja. Bestellungen, die unter IOSS fallen (Importe ≤ 150 EUR), werden automatisch erkannt. Wenn der Marktplatz die MwSt. bereits abgeführt hat, wird keine erneute Rechnung erstellt.