Für easybill ist die Differenzbesteuerung ein nahezu tägliches Thema. Immer wieder hört unser Support zwar, dass andere Anbieter keine Differenzbesteuerung unterstützen. Aber warum denn eigentlich? Was ist denn die Herausforderung an dieser Besteuerung und was bedeutet es überhaupt eine Ware mit Differenzbesteuerung zu verkaufen?

Ein kurzer Überblick vorab

Definitionssache Differenzbesteuerung

Die Differenzbesteuerung, die auch unter dem Namen Margenbesteuerung bekannt ist, ist in Paragraf 25a des Umsatzsteuergesetzes (UStG) geregelt. Sie kommt immer dann zum Tragen wenn gebrauchte Gegenstände, Kunstgegenstände, Antiquitäten oder Sammlerstücke weiterverkauft werden. Sie ist also genau dann relevant, wenn ein Händler beispielsweise von einer Privatperson einen antiken Tisch kauft und diesen im nächsten Schritt an einen seiner Kunden weiterverkauft.

Die Differenzbesteuerung sollten also vor allem Händlern (sog. Wiederverkäufern) bekannt sein, die mit gebrauchten Gegenständen handeln oder sie versteigern. Also gerade für Onlinehändler kann die Differenzbesteuerung unter bestimmten Voraussetzungen relevant sein. Ziel dieser Besteuerungsart ist es, dass Waren nicht noch einmal voll versteuert werden müssen, für die bereits einmal die Umsatzsteuer (beim Kauf) gezahlt wurde. Erfüllen Sie die Voraussetzungen für die Differenzbesteuerung? Dann müssen Sie lediglich die Differenz zwischen Verkaufs- und Einkaufspreis versteuern.

Die Voraussetzungen für die Differenzbesteuerung

Als Wiederverkäufer im steuerrechtlichen Sinne gelten Sie, wenn Sie Unternehmer sind und gewerbsmäßig mit beweglichen körperlichen Gegenständen handeln – wie zum Beispiel mit dem im obigen Beispiel erwähnten Tisch. Sie gelten außerdem als Wiederverkäufer, wenn Sie Waren öffentlich versteigern. Eine weitere Voraussetzung? Sie müssen die Ware in Deutschland oder einem anderen Land zugehörig der EU gekauft haben.

Die Differenzbesteuerung gilt nicht, wenn Sie die Ware privat nutzen. Sie dürfen diese Art der Besteuerung also nicht anwenden, wenn sie zum Beispiel einen gebrauchten Laptop kaufen und diesen privat nutzen. Die Differenzbesteuerung darf nur für Gegenstände angewendet werden, die Sie beruflich nutzen oder mit denen sie Handel betreiben. Im Steuerrecht wird dabei von einer „entgeltichen Lieferung für Unternehmen“ gesprochen.

Und die letzte Voraussetzung dafür, dass Sie die Differenzbesteuerung anwenden dürfen, lautet, dass der Verkäufer der Ware nicht zum Vorsteuerabzug berechtigt ist. Denn das würde ja bedeuten, dass er die Umsatzsteuer für den ursprünglichen Ankaufspreis wieder vom Finanzamt zurückfordern kann. Versteuern Sie dann aber nur die Differenz zwischen Ankauf- und Verkaufspreis, würde die Steuerbehörde auf die Umsatzsteuer verzichten.

Aus der Praxis für die Praxis

Klingt alles ein wenig kompliziert? Dann schauen wir uns doch am besten an einem konkreten Beispiel an wie die Margenbesteuerung funktioniert.

Klassisches Anwendungsgebiet für die Differenzbesteuerung ist der Handel mit gebrauchten Autos. Nehmen wir an Sie arbeiten als Gebrauchtwagenhändler und finden ein schönes Auto, während Sie sich gerade im Urlaub in Spanien befinden. Das Auto wird von einer Privatperson verkauft. Diese ist somit nicht vorsteuerabzugsberechtigt. Für 5.000 Euro kaufen Sie das Auto von dieser Privatperson und beauftragen eine Spedition, das Auto abzuholen und zu Ihrem Autohaus zu fahren.

Nach kleineren Schönheitsreparaturen verkaufen Sie das Auto für 8.500 Euro weiter. Da Sie das Auto von einer privaten Person im Gemeinschaftsgebiet (EU-Raum) gekauft haben und Sie selbst Wiederverkäufer sind, dürfen Sie die Differenzbesteuerung anwenden.

Konkret bedeutet das, dass Sie nur die Differenz zwischen Verkaufspreis und Einkaufspreis versteuern müssen. Heißt also: 8.500 Euro (Verkaufspreis) – 5.000 Euro (Einkaufspreis) = 3.500 Euro

Und auf diese 3.500 Euro wird die übliche Umsatzsteuer von 19 Prozent, also 665 Euro, fällig.

Keine Differenzbesteuerung möglich

Die Differenzbesteuerung ist dagegen ausgeschlossen bei Dingen, die nicht zu den körperlichen Gegenständen gehören. Für Software, die Sie gebraucht für Ihr Unternehmen erwerben, können Sie also keine Differenzbesteuerung anwenden, da Software eben kein körperlicher Gegenstand ist.

Daneben gibt es Dinge, die sehr wohl zu den körperlichen Gegenständen gehören, aber trotzdem von der Differenzbesteuerung ausgeschlossen sind. Hierunter fallen Edelmetalle sowie Edelsteine (beispielsweise Saphire, Diamanten, Rubine etc.) und auch nachempfundene, bzw. synthetisch hergestellte Edelsteine. Sollten Sie in dieser Branche aktiv sein, halten Sie dringend Rücksprache mit Ihrem Steuerberater, welche Optionen Sie hier haben.

Differenzbesteuerung über den Onlineshop

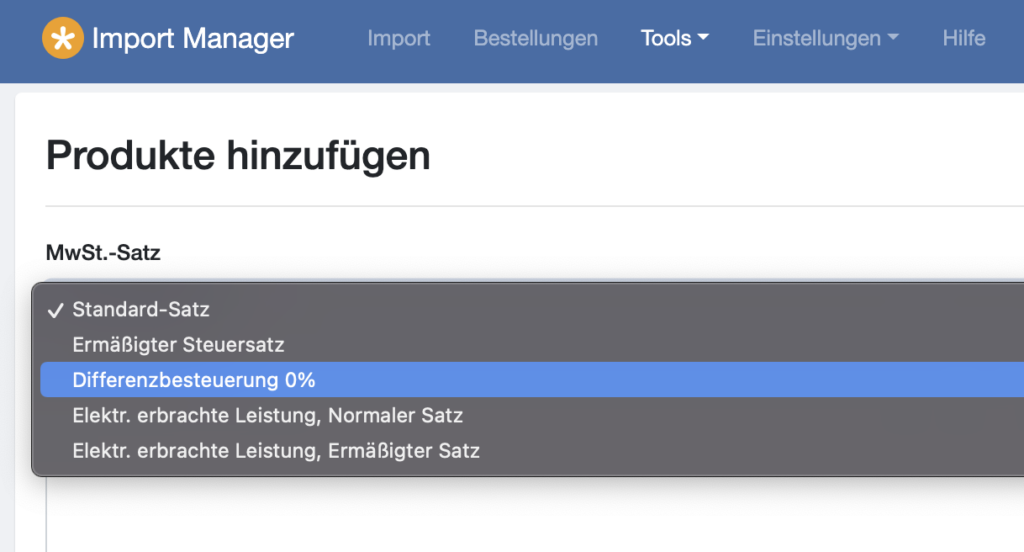

Sie verkaufen oben genannte Waren über Ihren eigenen Onlineshop? Die gängigsten Shopsysteme auf dem Markt sollten diese Form der Besteuerung bereits abbilden können. Der Warenkorb Ihrer Kunden sollte bereits 0% Umsatzsteuer anzeigen, wenn ein Artikel mit Differenzbesteuerung verkauft wird. Ist dies nicht der Fall oder Ihr Shopsystem unterstützt keine Differenzbesteuerung brauchen Sie eine Alternative. easybill-Nutzer können an dieser Stelle aufatmen, denn selbstverständlich haben wir die Lösung schon in der Hinterhand.

Mit unserer intelligenten Produktdatenbank des Import Managers definieren Sie als Verkäufer welche Artikel mit Differenzbesteuerung ausgewiesen werden. Somit brauchen Sie sich keine Sorgen machen, falls Ihr Shopsystem nur den Bruttopreis ausgibt. easybill übernimmt den korrekten steuerlichen Ausweis Ihrer Differenzbesteuerung mit allen zugehörigen Angaben des Paragraphen.