*Gastbeitrag zur E-Rechnungspflicht von Hellotax

Trifft die Pflicht zur digitalen Rechnungslegung auch deutsche Onlinehändler? Wir beantworten die wichtigsten Fragen rund um das neue Gesetz.

Ab dem 1. Januar 2019 gilt in Italien eine verbindliche Verpflichtung zur elektronischen Rechnungsstellung. Diese gilt für die Lieferung von Waren oder Dienstleistungen zwischen Personen, die in Italien ansässig und mehrwertsteuerpflichtig sind.

Was ist eine E-Rechnung?

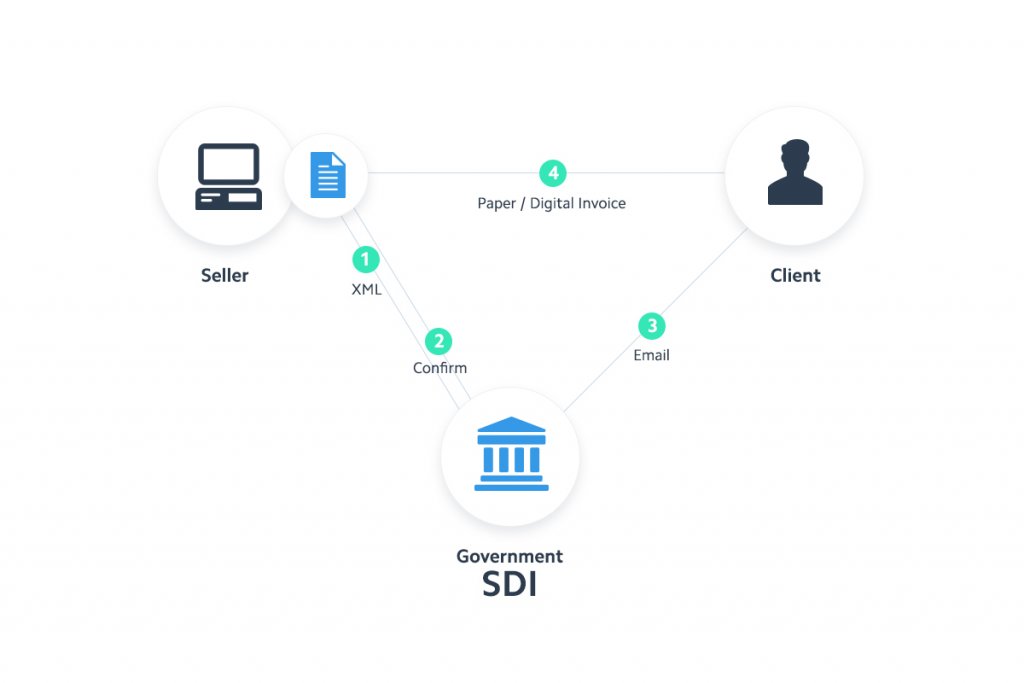

Die betroffenen Unternehmer sind verpflichtet, ihre Rechnungssysteme so einzustellen, dass sie E-Rechnungen (.XML) über das Interchange-System (sog. “SDI”) der Italienischen Behörde senden und empfangen können. Das erlaubt den Behörden die Rechnung vorab zu validieren und ggf. eine Korrektur vorzunehmen. Dies neue E-Rechnungspflicht betrifft sowohl B2B als auch B2C Rechnungen.

Wie funktioniert der Prozess?

Verwendet ein Unternehmen einen Rechnungsdienst der die SDI Schnittstelle integriert hat, so sendet diese automatisch bei Erstellung der Rechnung ein .XML Datei an die Behörde. Nach Qualifizierung erhält der Händler eine Bestätigung über die Transaktion.

Darüber hinaus sollte eine Kopie der elektronischen Rechnung oder der Papierrechnung dem Verbraucher direkt vom Lieferanten zur Verfügung gestellt werden. Parallel dazu wird der Kunde per E-Mail über die Rechnungsstellung vom SDI benachrichtigt – also direkt über die Behörde. In diesem Zusammenhang kann der Verbraucher beschließen, auf seine Kopie der elektronischen oder gedruckten Rechnung zu verzichten.

Wen betrifft diese Pflicht?

.XML elektronische Rechnungen müssen für alle Lieferungen von Waren oder Dienstleistungen zwischen Steuerpflichtigen eingereicht werden, die in Italien ansässig, niedergelassen und für Mehrwertsteuerzwecke identifiziert sind.

Es gibt allerdings Ausnahmen:

Die Verpflichtung zur elektronischen Rechnungsstellung gilt beispielsweise nicht für Rechnungen, die für eine Ware ausgestellt wurden, die von einem in Italien ansässigen Steuerpflichtigen an eine in Deutschland ansässige Person verkauft worden sind (nicht umsatzsteuerpflichtiger Vorgang gemäß Artikel 7-ter, Präsidialerlass 633/72).

Der Wareneinkauf in Italien ist also aus Sicht des deutschen Händlers unverändert.

Auch wenn die allgemeine Regel darin besteht, dass die Verpflichtung zur elektronischen Rechnung auf alle Waren- oder Dienstleistungshändler in Italien ausgedehnt wird, gelten einige Ausnahmen für nur gebietsfremde Gewerbetreibende (Verkäufer), die in Italien registriert sind. Dies ist der typische Fall von E-Commerce-Verkäufern (EU- oder Nicht-EU-Bürger) mit einer italienischen Umsatzsteuer-Identifikationsnummer, für die nach der Gesetzesverordnung die Verpflichtung zur E-Rechnung nicht anzuwenden ist.

Ein in Italien steuerlich registrierter E-Commerce Händler ohne Niederlassung ist damit von der E-Rechnungspflicht ausgenommen.

Zusammenfassend kann man also sagen, dass es aus Sicht eines deutschen Onlinehändlers beim Ein- und Verkauf derzeit keine Änderungen gibt. Da aber das Dekret derzeit noch ausgearbeitet wird, kann es noch zu Anpassungen kommen. Allgemein ist aber davon auszugehen, dass diese E-Rechnung mit der Zeit auf alle Unternehmen ausgeweitet wird.

Lucio Steduto, fbahero Steuerberater Italien

—

Bei weiteren Fragen Ihres Steuerberaters zu diesem Thema können sie uns gerne über das Kontaktformular kontaktieren. Hellotax hat bereits heute spezifische Kenntnisse zur Einhaltung der neuen gesetzlichen Vorschriften für die elektronische Rechnungsstellung erworben. Das verdanken wir dem internationalen Team, das Steuer-, Beratungs- und IT-Fähigkeiten abdeckt und Unternehmen in der Bewertungsphase durch die operative Umsetzung unterstützt. So können die Starttermine für die elektronische Rechnungsstellung eingehalten werden.