Der Einstieg ins Unternehmertum beginnt für viele mit einem Kleinunternehmen. Besonders attraktiv ist dabei die Kleinunternehmerregelung, die steuerliche Erleichterung und weniger Verwaltungsaufwand bietet.

Zum 1. Januar 2025 hat der Gesetzgeber die Bedingungen für Kleingewerbetreibende und Freiberufler deutlich verbessert. Die neuen Umsatzgrenzen machen den Start einfacher und transparenter. Wer ein Kleingewerbe anmelden möchte, findet hier die wichtigsten Grundlagen.

Voraussetzungen für ein Kleinunternehmen

Seit 2025 gilt: Ein Unternehmen zählt als Kleinunternehmen, wenn der Umsatz im Vorjahr nicht über 25.000 Euro lag und im laufenden Kalenderjahr 100.000 Euro nicht überschritten wird. Beide Bedingungen müssen erfüllt sein. Maßgeblich ist der tatsächliche Zahlungseingang auf dem Konto – nicht der Zeitpunkt der Rechnungsstellung.

Wird die Grenze von 100.000 Euro im laufenden Jahr überschritten, greift automatisch die Regelbesteuerung. Bereits ab dem Umsatz, der zur Überschreitung führt, musst Du Umsatzsteuer berechnen und ans Finanzamt abführen.

Anmeldung eines Kleingewerbes

Ein Kleingewerbe meldest Du beim zuständigen Gewerbe- oder Ordnungsamt Deiner Stadt oder Gemeinde an. Viele Kommunen bieten inzwischen Online-Formulare oder digitale Gewerbemeldungen an. Nach der Anmeldung erhältst Du einen Gewerbeschein und wirst automatisch beim Finanzamt registriert.

Für freie Berufe wie Designer, Journalisten oder Heilpraktiker ist keine Gewerbeanmeldung erforderlich – hier erfolgt die steuerliche Erfassung direkt beim Finanzamt über den sogenannten „Fragebogen zur steuerlichen Erfassung“.

Dieser ist verpflichtend – unabhängig davon, ob Du gewerblich oder freiberuflich tätig bist.

Seit einiger Zeit kann der Fragebogen ausschließlich elektronisch über ELSTER eingereicht werden. Dafür brauchst Du ein ELSTER-Konto, das Du direkt beim ersten Aufruf des Formulars erstellen kannst.

Sobald der Fragebogen eingereicht ist, bekommst Du vom Finanzamt Deine Steuernummer, unter der Du künftig Rechnungen schreiben und Deine Steuererklärungen abgeben kannst.

Wichtig: Auch wenn Du als Kleinunternehmer keine Umsatzsteuer abführst, musst Du diesen Fragebogen vollständig ausfüllen – denn er bildet die Grundlage für alle weiteren steuerlichen Pflichten.

Gründungskosten und Gebühren

Die Anmeldung eines Kleingewerbes ist mit überschaubaren Kosten verbunden. Je nach Gemeinde liegen die Gebühren meist zwischen 20 und 65 Euro. Weitere Ausgaben entstehen nur, wenn freiwillig Beratung oder Unterstützung bei der Gründung in Anspruch genommen wird – etwa durch eine Steuerberatung oder Gründungscoaches.

Kleingewerbe: Vorteile und Grenzen

Ein Kleingewerbe unterliegt bei Anwendung der Kleinunternehmerregelung keiner Umsatzsteuerpflicht. Das bedeutet: Auf Rechnungen darf keine Umsatzsteuer ausgewiesen werden, und es müssen keine Umsatzsteuervoranmeldungen oder Umsatzsteuerjahreserklärungen abgegeben werden.

Allerdings besteht auch kein Vorsteuerabzugsrecht. Die gezahlte Umsatzsteuer auf Eingangsrechnungen – etwa für Material, Werbung oder Software – kann nicht vom Finanzamt erstattet werden. Besonders bei Investitionen zu Beginn der Selbstständigkeit kann das ein finanzieller Nachteil sein.

Steuerliche Pflichten für Kleinunternehmer

Auch wenn keine Umsatzsteuer erhoben wird, müssen Kleinunternehmen bestimmte steuerliche Pflichten erfüllen. Dazu gehören die Einkommensteuer und – bei Überschreiten der Freibeträge – unter Umständen auch die Gewerbesteuer.

Für Kleingewerbe liegt der Freibetrag bei 24.500 Euro Gewinn im Jahr. Liegt der Gewinn darunter, fällt keine Gewerbesteuer an. Die Einkommensteuer wird individuell anhand des Gesamtgewinns und weiterer persönlicher Faktoren wie Familienstand und Vorsorgeaufwendungen berechnet.

Einnahmen-Überschuss-Rechnung (EÜR)

Kleinunternehmer ermitteln ihren Gewinn meist mit der Einnahmen-Überschuss-Rechnung. Dabei werden die tatsächlich vereinnahmten Betriebseinnahmen den Betriebsausgaben gegenübergestellt. Diese einfache Methode der Gewinnermittlung genügt für die Steuererklärung – eine Bilanz ist nicht erforderlich.

Wenn das zu versteuernde Einkommen unter dem jährlichen Grundfreibetrag liegt, wird keine Einkommensteuer fällig. Für 2025 liegt dieser voraussichtlich bei 12.084 Euro für Alleinstehende.

Steuerformulare und Verwaltungsaufwand

Der bürokratische Aufwand für ein Kleinunternehmen ist gering. In der Regel sind folgende Unterlagen notwendig:

- Belegübersicht über Einnahmen und Ausgaben

- Einnahmen-Überschuss-Rechnung (EÜR)

- Einkommensteuererklärung

Eine Umsatzsteuererklärung ist nur abzugeben, wenn Du auf die Kleinunternehmerregelung verzichtet hast oder vom Finanzamt dazu aufgefordert wirst – etwa bei bestimmten Reverse-Charge-Fällen.

Rechnungsstellung im Kleingewerbe

Auch als Kleinunternehmer musst Du ordnungsgemäße Rechnungen erstellen. Der einzige Unterschied zu umsatzsteuerpflichtigen Unternehmen: Auf der Rechnung darf keine Umsatzsteuer ausgewiesen werden. Stattdessen ist ein Hinweis auf die Kleinunternehmerregelung „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet“ Pflicht.

Wenn Du über Plattformen wie Amazon oder eBay verkaufst oder Dienstleistungen in der EU anbietest, benötigst Du häufig eine Umsatzsteuer-Identifikationsnummer (USt-ID). Die Verwendung dieser Nummer kann zusätzliche Meldepflichten auslösen – hier empfiehlt sich die Rücksprache mit einer Steuerberatung.

Digitale Unterstützung bei der Rechnungserstellung

Rechnungen lassen sich heute schnell und rechtssicher mit cloudbasierten Lösungen wie easybill erstellen. Die Software erkennt automatisch, ob Du die Kleinunternehmerregelung anwendest, und passt die Rechnungsangaben entsprechend an. Auch Angebote, Mahnungen und Zahlungserinnerungen lassen sich damit einfach abwickeln – ideal für Kleinunternehmen, die sich auf das Wesentliche konzentrieren möchten.

Mit den neuen Regelungen ab 2025 wird der Einstieg ins Unternehmertum einfacher – insbesondere für alle, die zunächst im kleinen Rahmen starten wollen. Ein gut geführtes Kleinunternehmen braucht keinen großen Verwaltungsapparat, sondern Klarheit über Pflichten, Grenzen und Spielräume. Wer die neuen Umsatzgrenzen kennt und mit den passenden Tools arbeitet, kann sich auf das konzentrieren, was wirklich zählt: das eigene Geschäft.

Gelten für Kleinunternehmer auch die Aufbewahrungsfristen?

Auch als Kleinunternehmer bist du verpflichtet, Dokumente geordnet aufzubewahren, denn die Aufbewahrungsfristen gehören zur steuerlichen und handelsrechtlichen Buchführungs- und Aufzeichnungspflicht. In der §147 Abgabeordnung und im §257 Handelsgesetzbuch ist genau geregelt, für welche Dokumente diese Aufbewahrungsfristen gelten.

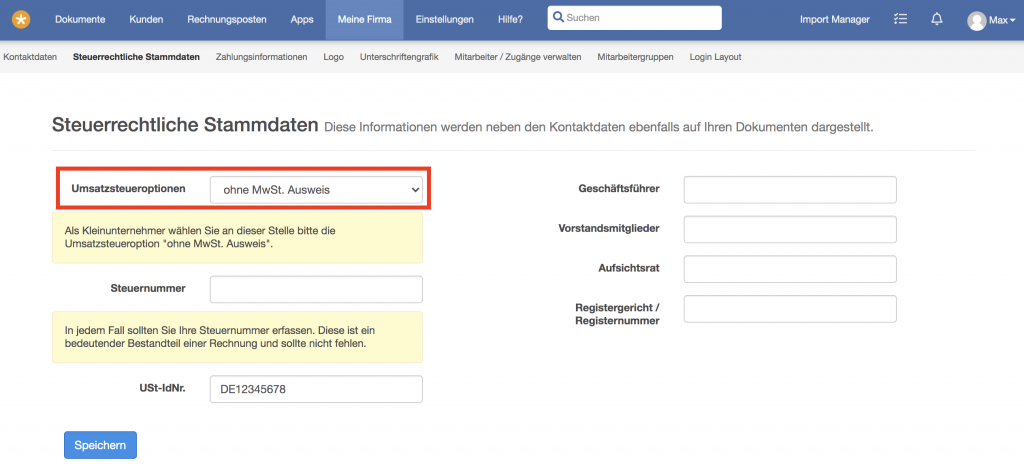

Wie aktiviere ich die Kleinunternehmerregelung in easybill?

Wenn du als Kleinunternehmer startest in easybill, ist es erforderlich, in den steuerrechtlichen Stammdaten einzustellen, dass keine Umsatzsteuer ausgewiesen wird.