Eine Rechnung ist weit mehr als ein einfacher Zahlungsbeleg. Sie ist ein rechtlich relevantes Dokument mit steuerlicher und buchhalterischer Wirkung. Ob du Dienstleistungen anbietest, Produkte verkaufst oder als Freiberufler arbeitest: deine Rechnungen müssen den gesetzlichen Anforderungen entsprechen und einige Pflichtangaben enthalten.

Eine Rechnung ist ein Dokument, mit dem ein Unternehmer eine konkrete Leistung oder Lieferung abrechnet und den Anspruch auf Zahlung gegenüber seinem Kunden geltend macht. Sie gilt als Nachweis über ein entgeltliches Geschäft und spielt eine zentrale Rolle im Steuerrecht, insbesondere im Hinblick auf die Umsatzsteuer.

Die gesetzlichen Anforderungen an eine Rechnung sind in § 14 Umsatzsteuergesetz (UStG) geregelt. Nur wenn eine Rechnung bestimmte Pflichtangaben enthält, berechtigt sie den Empfänger zum Vorsteuerabzug, damit er sich die gezahlte Umsatzsteuer vom Finanzamt zurückholen kann.

Mit einem professionellen Rechnungsprogramm wirst du dabei automatisch durch alle Anforderungen geführt. Pflichtangaben, Nummernkreise, Steuerhinweise, alles wird korrekt abgefragt und gesetzeskonform umgesetzt.

Was ist eine Rechnung?

Eine Rechnung dokumentiert nicht nur den Anspruch auf eine Zahlung. Sie dient auch als Nachweis für die Umsatzsteuer, die du dem Finanzamt schuldest oder als Vorsteuer geltend machen kannst. Damit das Finanzamt deine Rechnungen anerkennt, musst du bestimmte Angaben nach § 14 UStG machen. Fehlen diese Angaben, kann das zu Problemen bei der Steuer, Zahlungsverzögerungen oder sogar zur Rückforderung von bereits abgezogener Vorsteuer führen.

Pflichtangaben auf einer Rechnung

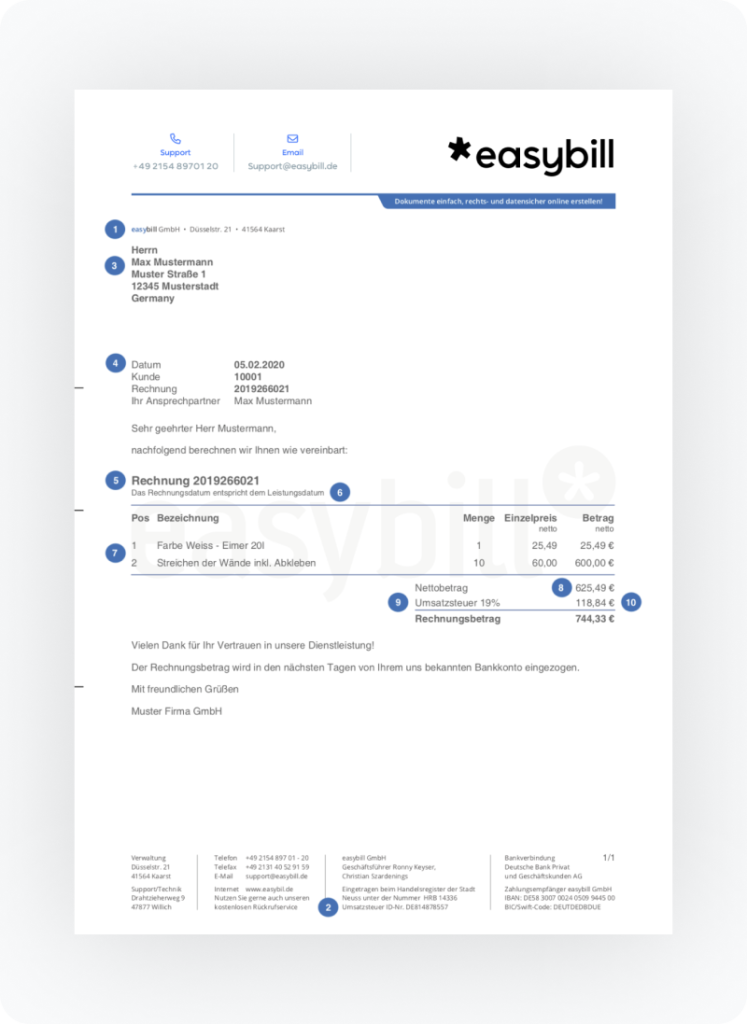

Nach § 14 UStG sind für Rechnungen über 250 Euro folgende Pflichtangaben zwingend erforderlich:

- Ausgewiesener Umsatzsteuerbetrag

- Name und Anschrift des ausstellenden Unternehmens

- Name und Anschrift des Kunden

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Ausstellungsdatum der Rechnung

- Fortlaufende, einmalige Rechnungsnummer

- Liefer- oder Leistungsdatum

- Beschreibung der gelieferten Ware oder Dienstleistung

- Netto-Betrag (Entgelt)

- Umsatzsteuersatz (z. B. 19 % oder 7 %)

Zusätzliche Pflichtangaben für E-Rechnungen (EN 16931)

Eine E-Rechnung muss in einem strukturierten, maschinenlesbaren Format (wie XRechnung oder ZUGFeRD) vorliegen. Damit diese vom Empfänger-System automatisiert verarbeitet werden kann, müssen über die klassischen Angaben hinaus zusätzliche technische Pflichtfelder befüllt sein:

- Leitweg-ID (bei Behörden): Für Rechnungen an öffentliche Auftraggeber (B2G) ist die Leitweg-ID zwingend erforderlich. Sie fungiert als digitale Adresse und stellt sicher, dass die Rechnung innerhalb der Behördenstruktur korrekt zugeordnet wird.

- Käuferreferenz: Viele Unternehmen fordern im B2B-Bereich eine spezifische Referenznummer (z. B. eine interne Projekt- oder Kostenstellennummer), die in einem dafür vorgesehenen Datenfeld hinterlegt sein muss.

- BT-Nummern (Business Terms): Die europäische Norm EN 16931 definiert exakte Felder (sogenannte Business Terms), in denen Informationen wie die IBAN, der Skontosatz oder die E-Mail-Adresse des Ansprechpartners stehen müssen.

- BT-Codes für Steuersätze: Anstelle von Freitext müssen standardisierte Codes verwendet werden (z. B. „S“ für den Standardsteuersatz oder „AE“ für das Reverse-Charge-Verfahren).

- Validität des Datensatzes: Eine E-Rechnung gilt steuerrechtlich nur dann als ordnungsgemäß, wenn der XML-Datensatz technisch fehlerfrei ist. Ein einfacher „Tippfehler“ im Code kann dazu führen, dass die Rechnung vom System des Kunden automatisch abgelehnt wird.

Tipp: Mit einem professionellen E-Rechnungsprogramm wie easybill musst du dir über die Pflichtangaben keine Gedanken machen. Die Software validiert deine Eingaben im Hintergrund, sodass deine E-Rechnung garantiert den gesetzlichen und technischen Normen entspricht.

Weitere Angaben – sinnvoll, aber nicht verpflichtend

- Kundennummer oder Projektnummer

- Zahlungsziel und Bankverbindung

- Skonti oder Rabatte

- Auftrags- oder Vertragsnummer

- Telefonnummer oder E-Mail für Rückfragen

Diese Informationen erhöhen die Nachvollziehbarkeit und Professionalität deiner Rechnung und werden evtl. von deinen Kunden angefordert. Auch das kannst du in easybill vordefinieren und automatisch einfügen lassen.

GoBD-konforme Rechnungserstellung und Aufbewahrung

Die GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern) schreiben vor, dass Rechnungen:

- unveränderbar gespeichert werden müssen

- vollständig und lückenlos dokumentiert sein müssen

- jederzeit lesbar sein müssen, auch noch nach 8 Jahren (gesetzliche Aufbewahrungsfrist)

Mit easybill erstellst du GoBD-konforme Rechnungen automatisch. Alle Rechnungen werden sicher archiviert, exportfähig für den Steuerberater und jederzeit wiederauffindbar.

Rechnungsvorlagen sind künftig nicht mehr gültig

Rechnungsvorlagen in Word oder Excel waren lange hilfreich. Doch ab 2025 gelten neue Anforderungen: Mit der E-Rechnungspflicht im B2B-Bereich müssen Rechnungen im strukturierten Format wie XRechnung oder ZUGFeRD empfangen werden können, ab 2028 wird die E-Rechnung für alle Pflicht. Klassische Vorlagen sind spätestens dann nicht mehr geeignet, sie erfüllen weder die technischen noch die rechtlichen Vorgaben. Viel einfacher geht das Rechnung schreiben mit einem Rechnungsprogramm. Das spart viel Zeit und wächst mit der Zahl der Rechnungen mit.

Unsere Empfehlung: Umstieg auf easybill

Mit easybill erstellst du rechtssichere Rechnungen, die alle Anforderungen der E-Rechnungspflicht erfüllen. Das Rechnungsprogramm prüft Pflichtangaben automatisch, erzeugt strukturierte Rechnungsformate und archiviert GoBD-konform – ideal für Selbstständige, Freiberufler und kleine Unternehmen.

Rechnungsarten im Überblick

In der Praxis gibt es verschiedene Arten von Rechnungen – je nach Geschäftsvorfall:

Abschlagsrechnung

Teilzahlungen für Projekte in mehreren Phasen.

Beispiel: Webentwickler rechnet Projektmeilensteine separat ab.

Dauerrechnung

Wird regelmäßig für gleichbleibende Leistungen erstellt.

Beispiel: monatliche Miete oder Wartungsvertrag.

Wiederkehrende Rechnung (Abo)

Für Abonnements oder automatische Abrechnungszyklen.

Easybill kann diese Rechnungen automatisch und termingerecht generieren.

Stornorechnung / Korrekturrechnung

Zur Berichtigung fehlerhafter Rechnungen. Easybill erstellt auf Knopfdruck eine rechtssichere Stornorechnung mit korrektem Bezug zur Originalnummer.

Kleinbetragsrechnung

Für Rechnungen bis 250 Euro brutto gelten reduzierte Pflichtangaben. Easybill erkennt diese Fälle automatisch und passt die Felder entsprechend an.

Gutschrift

Wird verwendet, wenn du deinem Kunden ein Guthaben einräumst oder selbst Gutschriften für andere erstellst (z. B. bei Provisionen).

Rechnung ins Ausland: das musst du beachten

Wenn du Rechnungen ins EU-Ausland oder Drittland schreibst, gelten zusätzliche Anforderungen:

- USt-IdNr. des Kunden notwendig (bei B2B innerhalb der EU)

- Hinweis auf das Reverse-Charge-Verfahren:

„Steuerschuldnerschaft des Leistungsempfängers gem. § 13b UStG“ - Rechnungen in Fremdwährung oder auf Englisch möglich

- Berücksichtigung von Lieferschwellen (bei B2C)

Mit easybill kannst du auch mehrsprachige Rechnungen erstellen, Wechselkurse korrekt angeben und automatisierte Reverse-Charge-Hinweise setzen.

Fristen und Aufbewahrung von Rechnungen

Eine Rechnung muss spätestens sechs Monate nach der Leistung erstellt werden, wenn die Leistung steuerpflichtig ist und an Unternehmen geht (§ 14 Abs. 2 UStG).

Unternehmer müssen Rechnungen laut §14b UStG acht Jahre GoBD-konform aufbewahren. Die Aufbewahrungsfrist wurde 2025 verkürzt und beginnt jeweils am Jahresende der Ausstellung.

E-Rechnungspflicht ab 2025

Seit dem 1. Januar 2025 beginnt in Deutschland die Pflicht zur E-Rechnung im B2B-Bereich:

| Jahr | Regelung |

|---|---|

| 2025 | Alle Unternehmen müssen E-Rechnungen empfangen können |

| 2027 | Pflicht zur E-Rechnung beim Versand für Unternehmen mit > 800.000 € Umsatz |

| 2028 | E-Rechnungspflicht für alle Unternehmen bei B2B-Umsätzen in DE |

E-Rechnung bedeutet: strukturierte, maschinenlesbare Formate wie XRechnung oder ZUGFeRD, ein PDF alleine reicht nicht mehr aus, weil das nicht maschinenlesbar ist. Eine gültige E-Rechnung hat immer auch eine XML-Datei.

Easybill ist auf beide Formate vorbereitet und bietet dir bereits jetzt die Möglichkeit, E-Rechnungen regelkonform zu erstellen, zu versenden und zu archivieren.

Professionelles Rechnungsdesign – mehr als nur Pflicht

Rechnungen sind auch ein Teil deiner Außendarstellung. Mit easybill kannst du:

- dein Logo einfügen

- individuelle Farben und Layouts wählen

- Rechnungen im eigenen Corporate Design erstellen

So machst du auch beim Kunden einen professionellen Eindruck.

Rechtskonforme Rechnungen mit easybill

easybill ist ein cloudbasiertes Rechnungsprogramm, mit dem du professionell,

rechtssicher und zeitsparend deine Rechnungen verwaltest.

- E-Rechnungen erstellen leicht gemacht: Rechtssicher, schnell und ohne technische Hürden.

- Nahtlose Integration in deinen Onlineshop: Automatisch Bestellungen abrechnen und Zeit sparen.

- Papierlos mit dem Steuerberater zusammenarbeiten: Alle Unterlagen digital, immer griffbereit.

Häufige Fragen zum Thema Rechnung

Jede Person mit gewerblicher oder freiberuflicher Tätigkeit und gültiger Steuernummer oder USt-IdNr. Privatpersonen dürfen nur in Ausnahmefällen Rechnungen ausstellen und keine Umsatzsteuer ausweisen.

Entweder deine Steuernummer oder deine USt-IdNr. Bei B2B-Leistungen ins EU-Ausland ist die USt-IdNr. Pflicht.

Bis zu drei Jahre nach Leistungserbringung. Danach kann der Anspruch verjähren.

Erstelle eine Stornorechnung mit Verweis auf das Originaldokument und stelle eine neue, korrekte Rechnung aus.

Einmalig, fortlaufend und nachvollziehbar. Kombinationen aus Zahlen, Buchstaben oder Datum sind erlaubt. Lücken im Nummernkreis solltest du vermeiden.

Nicht zwingend, aber empfehlenswert. Ohne Frist gilt automatisch eine Zahlungsfrist von 30 Tagen. In easybill kannst du Standard-Zahlungsziele festlegen.

Eine Stornorechnung hebt eine fehlerhafte Rechnung auf und wird zusammen mit einer neuen Rechnung aufbewahrt. Beide Dokumente müssen nachvollziehbar verknüpft sein.

Bei B2B in der EU ist die USt-IdNr. erforderlich, außerdem ein Hinweis auf das Reverse-Charge-Verfahren. Für Drittländer gelten eigene Vorgaben. Easybill unterstützt mehrsprachige und internationale Rechnungen.

Als Kleinunternehmer weist du keine Umsatzsteuer aus und fügst den Hinweis gemäß § 19 UStG hinzu. Easybill passt deine Vorlage automatisch an.

Im Rahmen des Wachstumschancengesetzes wurde die Aufbewahrungsfrist für Belege im Jahr 2025 von 10 auf 8 Jahre verkürzt (§ 14b Absatz 1 UStG). Die Frist beginnt immer mit dem Schluss des Kalenderjahres, in dem die Rechnung ausgestellt wurde. Das gilt für Papierbelege wie für digitale Belege oder E-Rechnungen. Voraussetzung: Die Dokumente müssen jederzeit lesbar und unverändert verfügbar sein.

Pflichtformate sind XRechnung oder ZUGFeRD. Zusätzlich wird die Leitweg-ID der Behörde benötigt. Easybill bietet dafür eine eigene E-Rechnungslösung.

Die Rechnung fordert eine Zahlung ein. Die Quittung bestätigt, dass die Zahlung bereits erfolgt ist. Quittungen entsprechen inhaltlich einer Kleinbetragsrechnung.

Nein. Für Rechnungen an Privatpersonen bleibt die klassische PDF- oder Papierrechnung auch nach 2027 erlaubt. Nur B2B-Umsätze innerhalb Deutschlands sind betroffen.