Invoicing software for

e-commerce

Automatically create e-commerce invoices for your orders from Amazon, eBay, other marketplaces, and your online store

Automatic invoice creation in e-commerce

Create customized invoices, keep an eye on incoming payments, and benefit from integrations with numerous marketplaces and online stores.

Fully automated

We import your sales from Amazon & eBay, your online store, and other marketplaces and automatically create e-commerce invoices.

Save time

No matter how many sales you make each day – easybill takes care of invoice creation while the workload stays the same.

On the safe side

Your data is stored on German servers and continuously backed up in compliance with current security standards – more secure than in the office or at home.

Tax office

You can send your invoices, cancellations, and credit notes to your tax advisor at the push of a button. This also saves time and money and ensures proper bookkeeping.

Sell worldwide

We support international sales with freely translatable invoice texts and special features such as delivery thresholds, VAT-exempt deliveries to non-EU countries, and Amazon PAN-EU deliveries.

Shipping

Use the interfaces to DHL, DPD, GLS and Hermes for automated generation of shipping labels. Create shipment data/tracking information in no time and send it back to your shop.

Automatic import of your orders

As an online retailer, you automate your day-to-day work with easybill. Connect your account to various marketplaces or online shops and automate invoicing and sending invoices by email.

Watch our short introductory video to learn more about how easybill can help you with your daily work.

Marketplaces & shop systems

Connect easybill seamlessly with your shop system and automate invoice creation for orders to optimize your online business.

Additional interfaces

- MediaMarkt

- Prestashop

- Afterbuy

- Lightspeed

- VersaCommerce

- 1&1 Shop

- Saturn

- eprice.it

- darty.com

- OpenCart

- Leroy Merlin

- fnac.com

- Magento

- Jimdo

- OXID

- Gambio

- ePages

- Strato

Shipping service providers

- Deutsche Post

- DHL

- DPD

- GLS

- Hermes

- iloxx

- UPS

Create custom tax rates

Stop worrying if your products are subject to different tax rates. Simplify your tax handling and keep track of everything. With the tax rate management in easybill Connect (formerly Import Manager), you can create product categories with different tax rates—ideal for online shops without their own tax management. Also record and calculate digital services correctly for tax purposes.

- Effortless tax rate management for online shops without their own tax rate recognition

- Correct recording and invoicing of digital services

OSS, MOSS & delivery threshold

Do you export your goods to other EU countries? easybill tracks the delivery threshold for all EU countries for you and notifies you by email as soon as you should register for the One-Stop Shop. Stay on the safe side for tax purposes. Alternatively, activate individual delivery thresholds if you are not participating in OSS. Store the VAT IDs of your warehouse countries in your company master data and use analyses by tax country or optimized analyses for OSS. You don’t need any additional software for any of this.

- Easy tracking of the delivery threshold and One-Stop-Shop registration

- Tax compliance and security when exporting to other EU countries

Simplify the dropshipping process

Do you sell your goods and use shipping via a dropshipping provider? With easybill Connect (formerly Import Manager), you automatically generate suitable delivery notes and provide them to the dropshipper by email. Benefit from the wide range of options for serving different dropshippers individually. Vary your email texts for the respective service providers or adjust dropshipping based on the item number.

- Automatic generation of suitable delivery notes for dropshipping providers

- Customizable options for different dropshippers

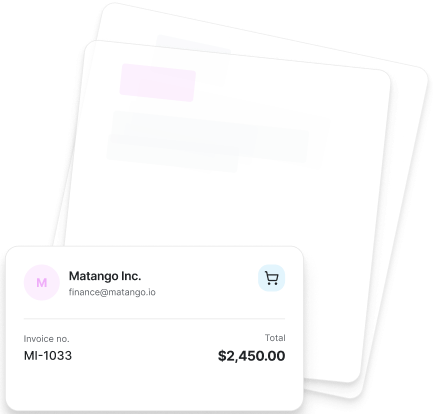

Customized and legally compliant e-commerce invoices in online retail

Amazon, eBay, Shopify, Magento—do you use different platforms in online retail and want to address your customers individually? Customize your invoices according to the guidelines of each marketplace. With the template logic of easybill Connect (formerly Import Manager), you can make individual adjustments via Liquid queries and act in a legally compliant manner. Insert T&Cs and cancellation policies directly into your invoices to ensure your protection.

Then send your created documents automatically or at the push of a button by email, post, or fax.

- Customized adjustment of invoices according to the platforms and guidelines

- Use different layouts for different brands and products

Integration with DHL, DPD, GLS and Hermes for automated printing of shipping labels

Would you like to print shipping labels automatically? Benefit from easybill’s direct integration with DHL. Using the API, you can make your shipping more efficient and reliable by avoiding errors caused by manual file export and saving time.

- Direct interface between easybill and the DHL business customer portal

- Automated creation of shipping labels – fast and error-free

Manual export of shipping data

Your online shop doesn’t support a direct connection to a shipping service provider? Export ready-made formats for the most common shipping providers directly from easybill Connect (formerly Import Manager). Via CSV/XML export, you can download unlimited datasets with just two clicks and then upload them online to the carrier. Custom formats can also be set up yourself.

At the same time, use the convenient generation of packing lists to make your employees’ work in logistics easier.

- Simple CSV/XML export and import of datasets

- Convenient generation of packing lists to support logistics work

Import of shipment data

Your marketplace requires you to also feed back the shipping status including tracking information and make it available to the customer? Perfect! If shipping data has already been exported to the shipping service provider via easybill Connect (formerly Import Manager), you can simply import the data again after successful label generation. Upload end-of-day reports or shipping lists with tracking numbers to your account and pass them on to the shop/marketplace.

- Easy re-import of the data after label generation

- Seamless integration of end-of-day reports and shipping lists with tracking numbers

Amazon tax reports, settlement reports, or inventory movement lists

Do you need order overviews by tax country or delivery country? Do you need analyses relating to Amazon tax reports, settlement reports, or inventory movement lists? Collect all the information you need in easybill Connect (formerly Import Manager) and never lose track.

After-sales & shipping communication

After-sales ensures a consistent brand experience along the entire shipping journey: automatic communication, tracking in your own shop, and intelligent returns processes, all in your design. The result: more revenue, less effort for support, and completely satisfied customers.

- Tracking page in your shop: Shipment tracking integrated directly into your online shop. With your logo and design.

- Automatic shipping notifications: Emails about the shipping status are sent automatically. In your design.

- Dashboard for shipping performance: View all shipping data centrally. Compare shipping service providers and optimize.

easybill reviews

Our customers love us