Wer Rechnungen schreibt, muss darauf achten, die richtige steuerliche Kennnummer anzugeben. Es gibt dabei drei Varianten, die sehr ähnlich klingen, aber nicht verwechselt werden dürfen: die nationale Steuernummer, die Umsatzsteuer-Identifikationsnummer (USt-IdNr.) und – im Fall von natürlichen Personen – die persönliche Steuer-ID, die allerdings nicht auf Rechnungen gehört.

Welche Nummer du für Rechnungen verwenden solltest, hängt davon ab, an wen du die Rechnung stellst:

- Für deutsche Kunden reicht die Steuernummer oder alternativ die USt-IdNr.

- Bei Rechnungen an Unternehmer in der EU ist die USt-IdNr. beider Seiten erforderlich

- Bei Kunden außerhalb der EU ist die USt-IdNr. in der Regel nicht erforderlich

- Kleinunternehmer müssen ihre Steuernummer angeben und zusätzlich auf die Anwendung von § 19 UStG hinweisen.

Welche steuerliche Identifikationsnummer gehört auf die Rechnung?

Wenn du regelmäßig sowohl im Inland als auch ins Ausland Rechnungen stellst, empfiehlt sich die Verwendung der Umsatzsteuer-Identifikationsnummer auf allen Rechnungen. Sie ist international anerkannt und datenschutzrechtlich unbedenklicher als die nationale Steuernummer.

| Rechnungsempfänger | Erforderliche Angabe |

|---|---|

| Deutscher Unternehmer oder Endkunde | Steuernummer oder USt-IdNr. empfohlen |

| Unternehmer in der EU | USt-IdNr. beider Parteien |

| Kunde außerhalb der EU | USt-IdNr. (empfohlen) |

| Kleinunternehmer | Steuernummer und Hinweis auf § 19 UStG |

Die Steuer-ID: Nur für Personen relevant

Die Steuer-ID (steuerliche Identifikationsnummer) enthält 11 Ziffern und ist eine persönliche, lebenslang gültige Nummer, die jeder Bürger bei der Geburt erhält. Sie dient der eindeutigen Zuordnung deiner persönlichen Steuerdaten, ist aber für die Rechnungsstellung nicht relevant. Sie wird nur für die Kommunikation mit dem Finanzamt oder von Arbeitgebern benötigt.

Die nationale Steuernummer

Die Steuernummer wird vom zuständigen Finanzamt vergeben und dient zur eindeutigen Identifikation deines Unternehmens innerhalb Deutschlands. Sie besteht je nach Bundesland aus 10 bis 13 Ziffern. Die ersten Stellen identifizieren das Finanzamt, gefolgt von der Bereichskennzahl und der persönlichen Unterscheidungsnummer. Eine abschließende Prüfziffer rundet die Nummer ab.

Wenn du nur Rechnungen an Kunden in Deutschland stellst, reicht die Angabe der Steuernummer aus. Viele Unternehmer bevorzugen jedoch aus Datenschutzgründen die Umsatzsteuer-Identifikationsnummer.

Die Umsatzsteuer-Identifikationsnummer (USt-IdNr.)

Die Umsatzsteuer-Identifikationsnummer wird vom Bundeszentralamt für Steuern vergeben. Sie ist erforderlich, wenn du innerhalb der Europäischen Union Waren oder Dienstleistungen an andere Unternehmer lieferst oder von ihnen beziehst. Diese sogenannten innergemeinschaftlichen Lieferungen sind nur dann umsatzsteuerfrei, wenn sowohl du als auch dein Geschäftspartner eine gültige USt-IdNr. verwenden.

Die USt-IdNr. enthält den Ländercode gefolgt von neun Ziffern: DE XXXXXXXXX

Die Steuerbefreiung für innergemeinschaftliche Lieferungen ergibt sich aus dem Umsatzsteuergesetz (§ 4 UStG). Wann genau eine solche Lieferung vorliegt, ist in § 6a UStG geregelt. Die Verwendung der USt-IdNr. erspart dir nicht nur die Ausweisung der Umsatzsteuer, sondern auch die spätere Erstattung. Außerdem schützt sie besser vor Missbrauch und ist datenschutzrechtlich unbedenklicher als die nationale Steuernummer.

TIPP: Als Unternehmer bist du verpflichtet, die USt-IdNr. deines Geschäftspartners zu prüfen. Tust du das nicht oder dokumentierst es nicht, können dir später Steuernachforderungen drohen. Die Prüfung erfolgt direkt bei der Rechnungsstellung in easybill.

Die Kleinunternehmerregelung nach § 19 UStG

Die Kleinunternehmerregelung gilt für Unternehmen und Gründer mit geringem Jahresumsatz. Kleinunternehmer sind von der Umsatzsteuerpflicht befreit. Sie dürfen auf ihren Rechnungen keine Umsatzsteuer ausweisen und benötigen in der Regel keine Umsatzsteuer-Identifikationsnummer.

TIPP: Auf der Rechnung ist ein Hinweis erforderlich, zum Beispiel:

„Gemäß § 19 UStG enthält der Rechnungsbetrag keine Umsatzsteuer“

Pflichtangaben auf Rechnungen

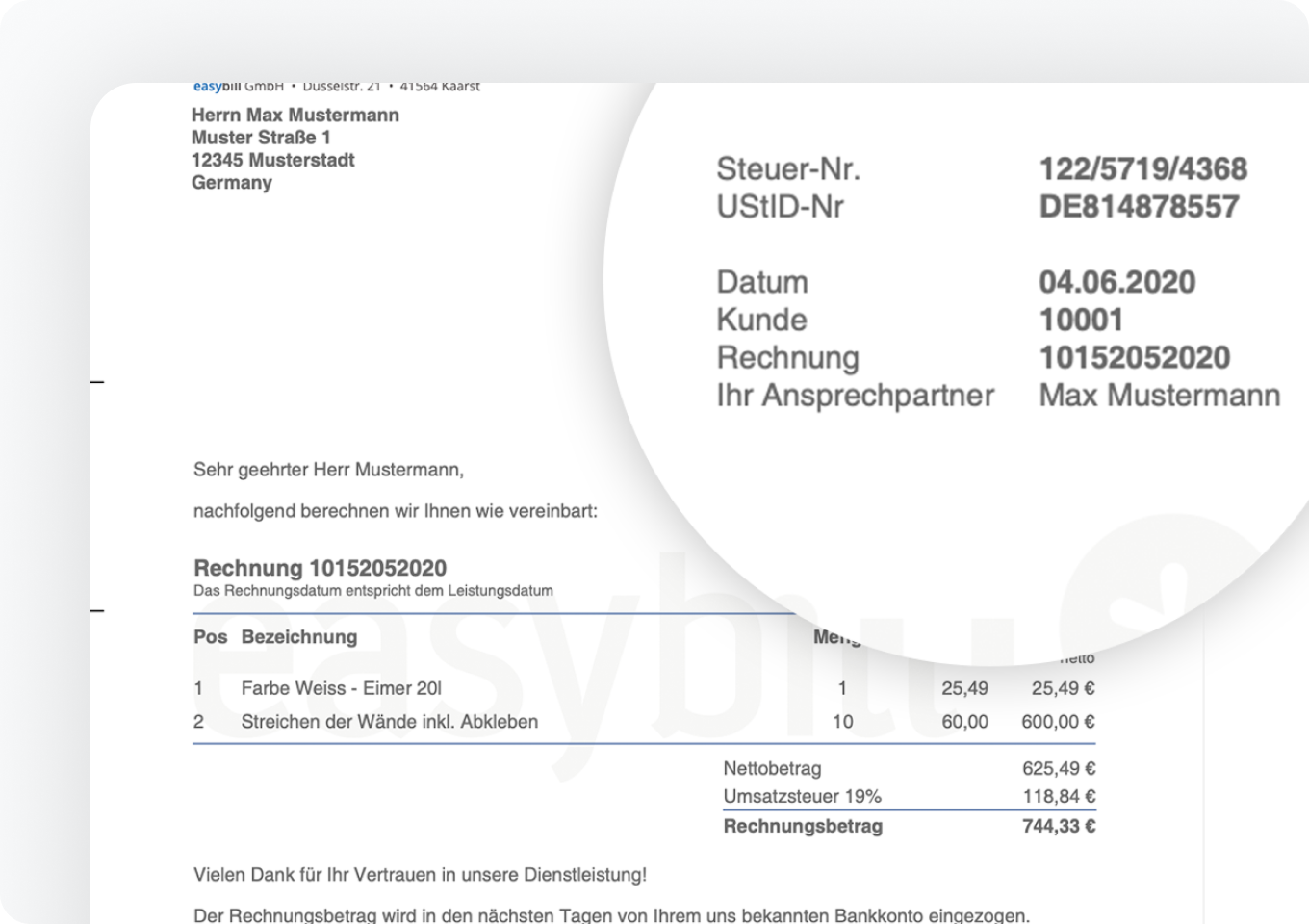

Unabhängig von der verwendeten Steuernummer oder Umsatzsteuer-ID müssen Rechnungen folgende Pflichtangaben enthalten

- Vollständiger Name und Anschrift deines Unternehmens

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Vollständiger Name und Anschrift des Kunden

- Ausstellungsdatum der Rechnung

- Fortlaufende Rechnungsnummer

- Zeitpunkt der Lieferung oder Leistung

- Menge und Art der gelieferten Ware oder Leistung

- Nettoentgelt

- Umsatzsteuersatz

- Umsatzsteuerbetrag

Wenn du Preisnachlässe gewährst, sollten auch Rabatte oder Skonti ausgewiesen werden.

Einfach rechtssicher Rechnungen schreiben mit easybill

Mit easybill kannst du Rechnungen so erstellen, dass alle steuerlichen Pflichtangaben automatisch übernommen werden. Die Umsatzsteuer-ID deiner Kunden wird bei Bedarf direkt im System geprüft. So stellst du sicher, dass deine Rechnungen korrekt sind und keine unangenehmen steuerlichen Folgen drohen.

Häufige Fragen zur Steuernummer, Steuer-ID und USt-IdNr.

Die Steuernummer wird dir nach der Anmeldung deiner gewerblichen oder freiberuflichen Tätigkeit automatisch vom zuständigen Finanzamt zugewiesen. Dafür musst du den Fragebogen zur steuerlichen Erfassung ausfüllen, den du vom Finanzamt oder online über das ELSTER-Portal erhältst. Nach erfolgreicher Bearbeitung bekommst du deine Steuernummer per Post.

Die Umsatzsteuer-Identifikationsnummer (USt-IdNr.) beantragst du beim Bundeszentralamt für Steuern. Das kannst du bequem online erledigen. Für den Antrag benötigst du deine Steuernummer sowie grundlegende Informationen zu deinem Unternehmen. Die USt-IdNr. wird dir anschließend schriftlich mitgeteilt.

Ja, auch Kleinunternehmer nach § 19 UStG können eine USt-IdNr. beantragen, beispielsweise wenn sie Waren oder Dienstleistungen aus anderen EU-Ländern beziehen. Der bloße Besitz einer USt-IdNr. verpflichtet jedoch nicht zur Abführung von Umsatzsteuer, solange du als Kleinunternehmer nicht auf die Steuerbefreiung verzichtest.

Eine einmal erteilte USt-IdNr. ist grundsätzlich dauerhaft gültig. Sie bleibt bestehen, solange dein Unternehmen aktiv ist und sich keine wesentlichen Änderungen wie Rechtsformwechsel oder Standortverlagerung ergeben. Änderungen solltest du dem Bundeszentralamt für Steuern melden, damit die Daten aktuell bleiben.

Wenn du deine Steuernummer nicht mehr findest, kannst du sie beim zuständigen Finanzamt erneut anfordern. Aus datenschutzrechtlichen Gründen wird sie dir in der Regel schriftlich zugesandt. Deine USt-IdNr. kannst du über das Online-Portal des Bundeszentralamts für Steuern erneut abrufen oder eine erneute Mitteilung beantragen.