Eine Abschlagsrechnung wird oft auch als Akontorechnung bezeichnet. Sie ist eine Teilzahlung, die schon vor Abschluss der vollständigen Leistung oder Lieferung vereinbart wird. Besonders in Branchen mit langfristigen Projekten wie im Baugewerbe, bei Dienstleistern oder in der Fertigung sorgt sie für Liquidität und finanzielle Sicherheit. Die endgültige Abrechnung erfolgt später mit der Schlussrechnung.

Was bedeutet Abschlagsrechnung?

Der Begriff Abschlagsrechnung beschreibt, dass bereits erbrachte Teilleistungen eines Auftrags abgerechnet werden. Du stellst die Rechnung also abschlagsweise aus, um für deine bereits erbrachte Arbeit bezahlt zu werden. Das ist für beide Seiten sinnvoll – du erhältst dein Geld frühzeitig, und der Kunde behält einen Überblick über die Kostenentwicklung.

Eine Abschlagsrechnung wird immer dann erstellt, wenn du bereits einen Teil deiner Leistung erbracht hast, die gesamte Lieferung oder das Projekt aber noch nicht abgeschlossen ist. Dein Kunde hat diese Leistung also noch nicht vollständig abgenommen.

Abschlagsrechnungen mit wenigen Klicks erstellen

easybill: Das Top Rechnungsprogramm für effiziente Buchhaltung

- Frist läuft: Jetzt rechtssicher auf E-Rechnung umstellen!

- Einfache Belegerfassung und digitale Archivierung – inklusive Umzugsservice

- Nahtlose Integration mit DATEV und Steuerberater-Export

Muss eine Abschlagsrechnung besonders gekennzeichnet werden?

Eine Abschlagsrechnung ist eine reguläre Rechnung im Sinne von § 14 UStG. Sie muss also alle gesetzlichen Pflichtangaben enthalten, die auch für andere Rechnungen gelten. Allerdings solltest du die Rechnungsart „Abschlagsrechnung“ klar und eindeutig in der Rechnung bezeichnen. Du kannst zum Beispiel in den Betreff oder in die Überschrift schreiben:

- Betreff: Abschlagsrechnung für Projekt X

- Überschrift: Abschlagsrechnung Nr. 123

So weiß dein Kunde genau, worum es sich handelt, und du arbeitest rechtlich korrekt.

Umsatzsteuer bei Abschlagsrechnungen

Die Umsatzsteuer bei Abschlagsrechnungen muss genauso ausgewiesen werden wie bei jeder anderen Rechnung. Sobald du eine Abschlagsrechnung stellst, wird die Umsatzsteuer direkt fällig und du musst sie nach den Grundsätzen des § 14 UStG an das Finanzamt abführen. Du kannst mit der Zahlung also nicht warten, bis du die Schlussrechnung erstellst.

Vorteile der Abschlagsrechnung

Für Freelancer und Dienstleister bietet die Abschlagsrechnung eine wichtige Sicherheit. Du kannst bereits vor Abschluss eines großen Projekts liquide bleiben und deine laufenden Kosten decken. Besonders Handwerker profitieren davon, weil sie oft hohe Materialkosten vorfinanzieren müssen.

Auch Auftraggeber haben Vorteile. Sie wissen schon frühzeitig, welche Zahlungen auf sie zukommen, und können diese besser einplanen.

Beispiel 1: Baugewerbe

Du baust ein Haus für deinen Kunden. Im Vertrag ist festgelegt: 20 Prozent Anzahlung vor Baubeginn, 30 Prozent nach Fertigstellung des Rohbaus, 30 Prozent nach Fertigstellung der Fassade, 20 Prozent bei Abnahme des Hauses. Die Abschlagsrechnungen stellst du jeweils nach Abschluss des Bauabschnitts und bezeichnest sie klar als Abschlagsrechnung.

Beispiel 2: Webdesign-Projekt

Du entwickelst eine Website und vereinbarst: 30 Prozent nach Freigabe des ersten Entwurfs, 40 Prozent nach Live-Schaltung der Website, 30 Prozent nach Abschluss aller Anpassungen. Nach jedem Meilenstein stellst du eine Abschlagsrechnung aus.

Beispiel 3: Handwerkerleistungen

Als Elektriker verlegst du Leitungen in einem Neubau. Du rechnest ab: 50 Prozent nach Abschluss der Rohinstallation, 50 Prozent nach Anschluss der Endgeräte. Du stellst jeweils eine Abschlagsrechnung und am Ende eine Schlussrechnung, in der du alle gezahlten Abschläge abziehst.

Anforderungen an Abschlagsrechnungen

Die Anforderungen an Abschlagsrechnungen ergeben sich grundsätzlich aus § 14 UStG. Dabei gelten für die Abschlagsrechnung dieselben Pflichtangaben wie für alle anderen Rechnungen:

- Vollständiger Name und Anschrift von dir und deinem Kunden

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Ausstellungsdatum

- Rechnungsnummer, die fortlaufend vergeben wird

- Beschreibung der erbrachten Leistungen

- Zeitpunkt der Leistungserbringung (Leistungszeitpunkt bei Abschlagsrechnungen)

- Nettobetrag und Umsatzsteuerbetrag

- Gesamtsumme der Rechnung

- Hinweis auf Steuerbefreiung, falls zutreffend

Wie werden Abschläge vereinbart?

Die Abschlagszahlungen müssen vorab im Vertrag oder in der Vereinbarung mit deinem Kunden festgelegt werden. Es gibt keine gesetzliche Regelung, die vorschreibt, wie viele oder in welcher Höhe Abschlagsrechnungen gestellt werden dürfen. Deshalb ist eine klare vertragliche Grundlage entscheidend.

Beispielhaft kannst du in deinem Vertrag folgendes regeln:

- Höhe der Abschläge: Zum Beispiel: Der Auftraggeber zahlt monatlich 20 Prozent des vereinbarten Gesamtbetrags als Abschlag.

- Meilensteine oder Leistungsphasen: Zum Beispiel: Nach Fertigstellung von 30 Prozent des Projekts wird eine Abschlagsrechnung in Höhe von 30 Prozent des Gesamtbetrags gestellt.

- Zeitliche Abstände: Zum Beispiel: Es werden alle zwei Monate Abschlagsrechnungen in Höhe von 25 Prozent des Gesamtbetrags erstellt.

- Kombination mit Anzahlungen: Zum Beispiel: Der Auftraggeber leistet eine Anzahlung von 10 Prozent des Gesamtbetrags vor Projektstart. Danach erfolgen drei Abschlagszahlungen à 30 Prozent.

Unterschied: Abschlagsrechnung und Teilrechnung

Abschlagsrechnungen werden oft mit Teilrechnungen verwechselt. Hier die Unterschiede:

- Abschlagsrechnung: Du rechnest bereits erbrachte, aber noch nicht vollständig abgeschlossene Leistungen ab. Eine Schlussrechnung folgt später.

- Teilrechnung: Du rechnest abgeschlossene Teilleistungen oder Teillieferungen ab, die bereits abgenommen wurden.

Abschlagsrechnung buchen – So geht’s richtig

Wenn du eine Abschlagsrechnung buchen möchtest, musst du sie wie jede andere Rechnung in deiner Buchhaltung erfassen. Dabei gilt: Du buchst den Nettobetrag als Forderung und die Umsatzsteuer als Verbindlichkeit ans Finanzamt. Bei der Schlussrechnung musst du dann die bereits erhaltenen Beträge abziehen, damit nur der noch offene Restbetrag als Forderung bleibt.

In der Schlussrechnung musst du die bereits gezahlten Beträge aus der Abschlagsrechnung abziehen. So stellst du sicher, dass dein Kunde nicht zu viel zahlt und du einen sauberen Abschluss hast.

Kumulierte Abschlagsrechnung – alles auf einen Blick

Manchmal erstellst du eine kumulierte Abschlagsrechnung. Darin fasst du alle bisherigen Teilzahlungen zusammen und weist aus, was dein Kunde schon bezahlt hat und was noch offen ist. Das sorgt für maximale Transparenz.

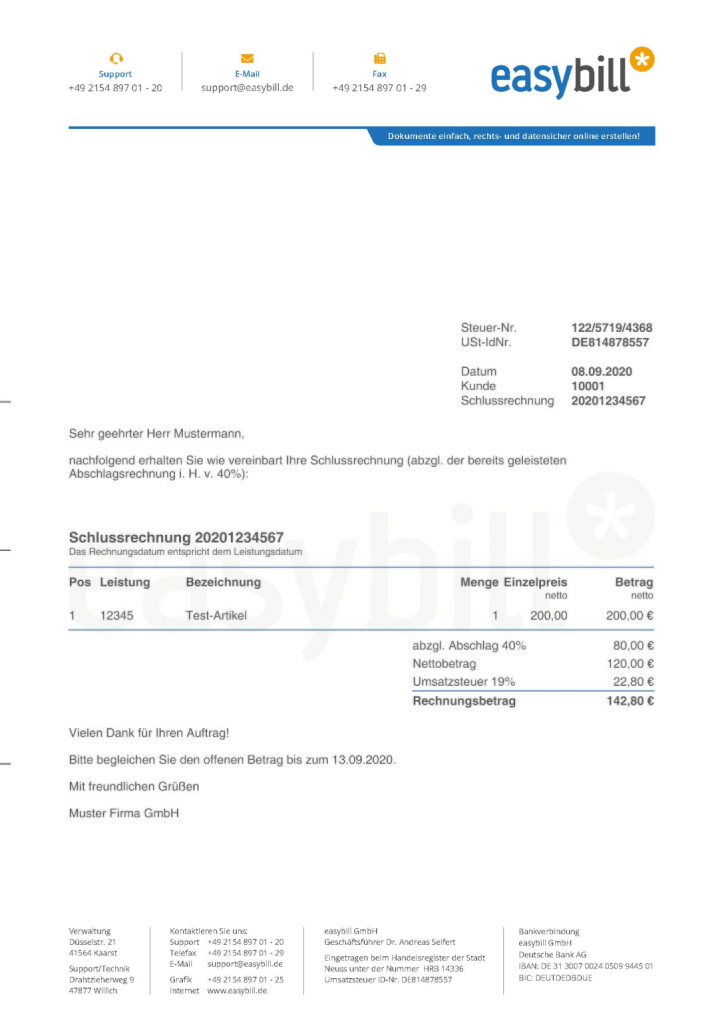

Die Schlussrechnung erstellen

Am Ende eines Projekts oder nach Lieferung aller Waren ist es wichtig, eine Schlussrechnung zu erstellen. Sie fasst alle bereits erbrachten Teilleistungen und Zahlungen zusammen und zeigt den noch offenen Restbetrag. Dabei ist es wichtig, alle zuvor geleisteten Abschlagszahlungen und Anzahlungen korrekt abzuziehen.

Die Schlussrechnung ist rechtlich gesehen eine reguläre Rechnung nach § 14 UStG. Sie muss alle Pflichtangaben enthalten und wird eindeutig als „Schlussrechnung“ gekennzeichnet. Diese Rechnung gibt sowohl dir als Anbieter als auch deinem Kunden einen vollständigen Überblick über die entstandenen Kosten und bereits gezahlten Beträge.

Unterschied: Anzahlungsrechnung, Abschlagsrechnung und Schlussrechnung

- Anzahlungsrechnung: Du erhältst schon vor Beginn des Projekts eine Zahlung, zum Beispiel als Sicherheit für Materialkosten.

- Abschlagsrechnung: Du rechnest regelmäßig während des Projekts ab, zum Beispiel monatlich oder nach Erreichen von Meilensteinen.

- Schlussrechnung: Hier wird alles zusammengefasst. Du ziehst alle bereits gestellten Rechnungen, Anzahlungen und Abschläge ab und zeigst nur noch den Restbetrag an.

Tipp

Führe zusätzlich ein separates Dokument, in dem du alle schon abgerechneten Leistungen und Zahlungen auflistest. Das erleichtert dir später die Erstellung der Schlussrechnung und schafft einen klaren Überblick.

Abschlagsrechnung richtig erstellen – Häufige Fehler vermeiden

- Damit deine Abschlagsrechnungen rechtssicher und korrekt sind, achte auf diese Punkte:

- Korrekte Berechnung (prozentuale Anteile oder konkrete Teilleistungen)

- Einhaltung der Pflichtangaben gemäß § 14 UStG

- Prüfung auf Vollständigkeit

- Zeitnahe Ausstellung nach erbrachten Teilleistungen

- Ordnungsgemäße Abführung der Umsatzsteuer

Häufige Fragen zur Abschlagsrechnung

Ja, eine Schlussrechnung ist in jedem Fall erforderlich, wenn du während eines Projekts mehrere Abschlagsrechnungen erstellt hast. Die Schlussrechnung fasst alle bereits gestellten Abschlagsrechnungen zusammen und zeigt den noch offenen Restbetrag. Sie ist der finale Nachweis über alle erbrachten Leistungen und Zahlungen.

Abschlagsrechnungen sind nicht auf Lieferungen beschränkt. Du kannst sie sowohl für Dienstleistungen als auch für Lieferungen oder Werkleistungen stellen. Gerade bei langfristigen Dienstleistungsprojekten wie in der IT, bei Beratungsprojekten oder in der Kreativbranche sind Abschlagsrechnungen üblich.

Ja, du kannst Abschlagsrechnungen elektronisch versenden, zum Beispiel als PDF oder als strukturierte elektronische Rechnung. Laut § 14 UStG musst du dabei sicherstellen, dass die Echtheit der Herkunft, die Unversehrtheit des Inhalts und die Lesbarkeit gewährleistet sind.

Ja, eine Abschlagsrechnung setzt immer eine vertragliche Vereinbarung voraus. Nur wenn dein Kunde der Vereinbarung von Abschlagszahlungen zugestimmt hat, kannst du auch entsprechende Abschlagsrechnungen stellen.

Abschlagsrechnungen musst du genau wie andere Rechnungen mindestens zehn Jahre aufbewahren. Dies ergibt sich aus der Abgabenordnung und den GoBD-Richtlinien. Die Aufbewahrungsfrist beginnt mit dem Ende des Kalenderjahres, in dem die Rechnung ausgestellt wurde.

Ja, du kannst selbstverständlich auch bei Abschlagsrechnungen Skonti oder Rabatte ausweisen, wenn du diese mit deinem Kunden vereinbart hast. Wichtig ist nur, dass du alle vereinbarten Minderungsposten transparent ausweist und die entsprechenden Beträge korrekt angibst.

Mit easybill kannst du Abschlagsrechnungen besonders einfach und schnell erstellen. Das Rechnungsprogramm übernimmt für dich viele Arbeitsschritte automatisch. Dadurch sparst du Zeit, minimierst das Risiko von Fehlern und hast alle Abschlagszahlungen in einer übersichtlichen Projektverwaltung immer im Blick. Außerdem kannst du easybill 7 Tage kostenlos testen, um dir selbst ein Bild von den Vorteilen zu machen.