Seit dem 1. Januar 2025 gilt in Deutschland eine neue Pflicht: auch Kleinunternehmer müssen elektronische Rechnungen (E-Rechnungen) empfangen und verarbeiten können. Diese Maßnahme ist Teil der Digitalisierungsstrategie der Bundesregierung und setzt EU-Vorgaben um. Was das konkret bedeutet, erfährst du hier.

Was ist eine E-Rechnung?

Eine E-Rechnung ist mehr als nur eine Rechnung im PDF-Format. Sie wird in einem strukturierten elektronischen Format ausgestellt und übermittelt, das eine automatisierte Verarbeitung ermöglicht ohne manuelles Abtippen oder Einscannen.

Zulässige Formate müssen der europäischen Norm EN 16931 entsprechen. In Deutschland kommen vor allem XRechnung und ZUGFeRD 2.2 zum Einsatz. Diese Formate stellen sicher, dass alle erforderlichen Rechnungsdaten standardisiert und maschinenlesbar übermittelt werden.

Warum wird die E-Rechnung Pflicht?

Die E-Rechnung soll Bürokratie abbauen, Prozesse beschleunigen und Steuerbetrug erschweren. Daher verpflichtet der Gesetzgeber nach § 14 UStG ab 2025 alle Unternehmer – unabhängig von Branche oder Unternehmensgröße – dazu, strukturierte elektronische Rechnungen empfangen zu können.

Auch wenn du als Kleinunternehmer nach § 19 UStG von der Umsatzsteuer befreit bist, musst du E-Rechnungen empfangen und revisionssicher archivieren können. Die Ausstellungspflicht folgt stufenweise.

Wer ist ab wann betroffen?

Empfangspflicht ab 2025

Seit dem 1. Januar 2025 musst du E-Rechnungen empfangen und verarbeiten können. Das betrifft alle inländischen B2B-Geschäfte. Die Zustellung erfolgt meist per E-Mail mit XML-Anhang oder über Plattformen wie PEPPOL. Wichtig: Die Rechnungen musst du elektronisch, unveränderbar und lesbar für 10 Jahre archivieren – revisionssicher und GoBD-konform.

Ausstellungspflicht ab 2027 bzw. 2028

- Ab 1. Januar 2027: Gilt für dich, wenn dein Vorjahresumsatz über 800.000 Euro lag.

- Ab 1. Januar 2028: Für alle anderen Unternehmer, also auch für Kleinunternehmer mit geringerem Umsatz.

Ausnahmen von der Pflicht

Keine E-Rechnung musst du ausstellen bei:

- Kleinbetragsrechnungen unter 250 Euro

- Rechnungen an Privatkunden (B2C)

- Steuerfreien Umsätzen nach § 4 Nr. 8–29 UStG

Empfangen musst du E-Rechnungen trotzdem, selbst wenn du nur mit Privatkunden arbeitest oder selbst keine ausstellst.

Was du jetzt tun solltest

Auch wenn du deine E-Rechnungen erst ab 2028 verpflichtend ausstellen musst (sofern dein Umsatz unter 800.000 Euro liegt), ist die Empfangspflicht bereits seit dem 1. Januar 2025 bindend. Du solltest deshalb frühzeitig prüfen, ob deine Systeme dafür gerüstet sind.

Technische Voraussetzungen

Folgendes brauchst du, um E-Rechnungen gesetzeskonform zu empfangen und zu verarbeiten:

- Ein Rechnungsprogramm, das strukturierte E-Rechnungen (XRechnung, ZUGFeRD) empfangen und archivieren kann – etwa easybill.

- Eine revisionssichere Archivierungslösung, die elektronische Rechnungen unveränderbar, lesbar und GoBD-konform für zehn Jahre speichert.

- Grundkenntnisse über die bevorzugten Formate deiner Geschäftspartner – denn es kann sein, dass du je nach Kunde mit XRechnung oder ZUGFeRD arbeiten musst.

- Die Leitweg-ID, wenn du Rechnungen an öffentliche Auftraggeber (B2G) stellst. Diese eindeutige Kennung musst du vorab anfragen und korrekt in deine Rechnung einfügen, damit sie vom Empfänger automatisiert verarbeitet werden kann.

Was ist eine Leitweg-ID?

Die Leitweg-ID ist eine eindeutige Kennung, die öffentliche Auftraggeber in Deutschland verwenden, um E-Rechnungen automatisiert dem richtigen Empfänger zuzuordnen.

Wenn Sie eine E-Rechnung an eine Behörde oder öffentliche Einrichtung senden (B2G), fragen Sie vorab die Leitweg-ID an. Sie muss in der E-Rechnung korrekt hinterlegt sein – sonst kann die Rechnung abgewiesen werden. Für Rechnungen an private Unternehmen ist keine Leitweg-ID erforderlich.

Vorteile der E-Rechnung für Kleinunternehmer

Neben der gesetzlichen Pflicht bringt die E-Rechnung auch klare Vorteile:

- Schnellere Zahlungsabwicklung

- Weniger manuelle Fehler

- Zeitersparnis durch automatisierte Prozesse

- Verbesserte Nachvollziehbarkeit und Buchhaltung

- Zukunftssichere Digitalisierung der Geschäftsabläufe

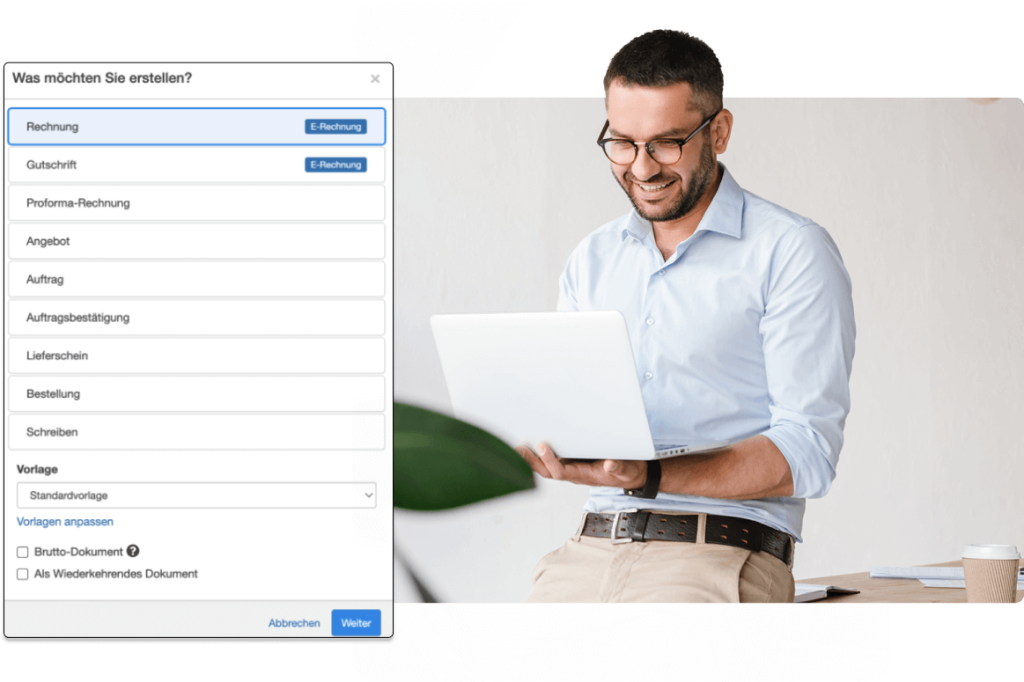

Umstellung auf E-Rechnung – ganz einfach mit easybill

1. Die passende Software auswählen

Nutze eine rechtssichere Rechnungssoftware wie easybill, die XRechnung und ZUGFeRD unterstützt. Achte auf eine einfache Bedienung, Support und gesetzliche Konformität.

2. Einrichtung in easybill

- Registriere dich auf easybill.de

- Trage deine Unternehmensdaten ein

- Aktiviere unter Einstellungen die gewünschten E-Rechnungsformate

- Erstelle individuelle Rechnungsvorlagen mit:

- vollständiger Absender- und Empfängeradresse

- fortlaufender Rechnungsnummer

- Hinweis auf die Kleinunternehmerregelung (§ 19 UStG)

- Zahlungsziel, Bankverbindung und ggf. Leitweg-ID

3. E-Rechnung schreiben und versenden

- Erstelle wie gewohnt deine Rechnung in easybill

- Aktiviere Zusatzfelder wie die Leitweg-ID, wenn du an öffentliche Stellen lieferst

- Exportiere im gewünschten Format (z. B. XRechnung, ZUGFeRD)

- Versende per E-Mail oder lade auf ein Portal wie PEPPOL hoch

4. Revisionssichere Archivierung sicherstellen

easybill archiviert deine Dokumente digital, unveränderbar und GoBD-konform – perfekt für Betriebsprüfungen.

5. Abläufe und Kommunikation anpassen

- Kläre mit deinem Steuerberater, wie der Datenaustausch künftig läuft (z. B. über DATEV)

- Wenn du ein Team hast: Schulte deine Mitarbeiter frühzeitig im neuen Prozess

- Informiere deine Kunden rechtzeitig über die Umstellung, besonders wenn du noch PDF-Rechnungen versenden möchtest (nur mit Zustimmung erlaubt)

Tipp: Teste easybill kostenlos – ohne Zahlungsdaten, ohne Risiko. So kannst du dich frühzeitig auf die E-Rechnungspflicht vorbereiten.

FAQ: Häufige Fragen zur E-Rechnungspflicht

Muss ich als Kleinunternehmer E-Rechnungen empfangen?

Ja. Seit dem 1. Januar 2025 bist du gesetzlich verpflichtet, strukturierte elektronische Rechnungen empfangen und archivieren zu können – unabhängig davon, ob du umsatzsteuerpflichtig bist oder nicht.

Muss ich E-Rechnungen ausstellen, obwohl ich keine Umsatzsteuer ausweise?

Ja. Die Pflicht zur Ausstellung gilt ab 2028 auch für Kleinunternehmer, die nach § 19 UStG keine Umsatzsteuer erheben. Entscheidend ist, ob du Rechnungen an Unternehmen oder Behörden schreibst.

Ab wann gilt die Pflicht zur Ausstellung von E-Rechnungen?

Wenn dein Umsatz im Vorjahr über 800.000 Euro lag, musst du ab dem 1. Januar 2027 E-Rechnungen ausstellen. Alle anderen Unternehmer trifft die Pflicht ab dem 1. Januar 2028.

Welche Formate sind erlaubt?

Erlaubt sind Formate, die der europäischen Norm EN 16931 entsprechen. In Deutschland sind das insbesondere XRechnung und ZUGFeRD ab Version 2.2.

Was ist der Unterschied zwischen einer E-Rechnung und einer PDF-Rechnung?

Ein PDF ist ein digitales Abbild und nicht maschinenlesbar. Eine E-Rechnung enthält strukturierte XML-Daten, die automatisch verarbeitet werden können. Das spart Zeit, reduziert Fehler und erleichtert die Buchhaltung.

Wie groß darf eine E-Rechnung sein?

Die maximale Dateigröße liegt meist zwischen 10 und 15 Megabyte. Anhänge mit bis zu 200 Seiten sind in der Regel zulässig.

Wie lange muss ich E-Rechnungen aufbewahren?

E-Rechnungen müssen für zehn Jahre elektronisch, lesbar und revisionssicher archiviert werden – entsprechend den GoBD-Vorgaben.

Was passiert, wenn ich keine E-Rechnungen empfangen kann?

Dann verstößt du gegen § 14 UStG. Das kann zu Beanstandungen bei Betriebsprüfungen führen. Außerdem riskieren deine Kunden den Verlust des Vorsteuerabzugs, was deine Geschäftsbeziehung gefährden kann.

Kann ich weiterhin Rechnungen als PDF versenden?

Nur noch übergangsweise. Bis Ende 2027 ist das möglich, aber nur mit ausdrücklicher Zustimmung des Empfängers. Ab 2028 musst du E-Rechnungen im strukturierten Format ausstellen, sofern es sich um B2B- oder B2G-Rechnungen handelt.

Muss ich meine Kunden über die Umstellung informieren?

Ja. Wenn du bis Ende 2027 noch PDF-Rechnungen versenden möchtest, brauchst du dafür das ausdrückliche Einverständnis deiner Kunden. Es empfiehlt sich, sie frühzeitig über die neue Rechtslage zu informieren.

Was ist eine Leitweg-ID?

Die Leitweg-ID ist eine eindeutige Kennung, die öffentliche Auftraggeber in Deutschland nutzen, um E-Rechnungen automatisiert zuzuordnen. Wenn du an Behörden lieferst, musst du diese ID vorab erfragen und korrekt in die Rechnung einfügen.

Was passiert, wenn mein Kunde die E-Rechnung nicht verarbeiten kann?

Seit 2025 muss jeder Unternehmer E-Rechnungen empfangen können. Falls das im Einzelfall nicht funktioniert, kannst du prüfen, ob vorübergehend eine Ausnahme möglich ist – beispielsweise bei technischen Problemen auf Seiten des Empfängers.

Wie finde ich heraus, welches Format mein Kunde erwartet?

Sprich deine Geschäftspartner am besten direkt an. Öffentliche Auftraggeber sind zur Annahme von E-Rechnungen verpflichtet und müssen dir ihre Leitweg-ID mitteilen. Private Unternehmen sollten dir ebenfalls sagen können, welches Format sie bevorzugen.

Welche Angaben muss eine E-Rechnung enthalten, wenn ich Kleinunternehmer bin?

Die E-Rechnung muss alle Pflichtangaben einer normalen Rechnung enthalten – einschließlich Hinweis auf die Kleinunternehmerregelung nach § 19 UStG. Zusätzlich muss sie in einem gültigen strukturierten Format wie XRechnung oder ZUGFeRD vorliegen.

Brauche ich technisches Fachwissen für E-Rechnungen?

Nein. Mit einer passenden Software wie easybill kannst du E-Rechnungen ohne besondere IT-Kenntnisse erstellen, versenden und archivieren. Die Benutzerführung ist auf einfache Anwendung ausgelegt.