Der Lieferschein zählt zu den Warenbegleitdokumenten und informiert über die Waren, die in einer Sendung enthalten sind. Er wird vom Absender (in der Regel Produzent oder Händler) entweder ins Paket gelegt oder an der Verpackung angebracht und dient dem Empfänger als Nachweis über den erhaltenen Warenbestand. Der Lieferschein enthält Angaben zu den gelieferten Artikeln, deren Menge und Einheit.

Bist du verpflichtet, deinen Kunden einen Lieferschein zu erstellen? Die Antwort ist nein. Und doch ist der Lieferschein für Händler und Onlineshop-Betreiber ein wichtiges Dokument für ihre Geschäftsbeziehungen.

Es gibt weder gesetzliche Vorschriften, Lieferscheine zu erstellen, noch gesetzlich vorgeschriebene Regeln für Inhalt und Form. Und doch nutzen so gut wie alle Unternehmen den Lieferschein als warenbegleitendes Dokument, auch als Warenbegleitschein oder Warenbegleitbrief bekannt.

Was ist ein Lieferschein?

Definition und Zweck

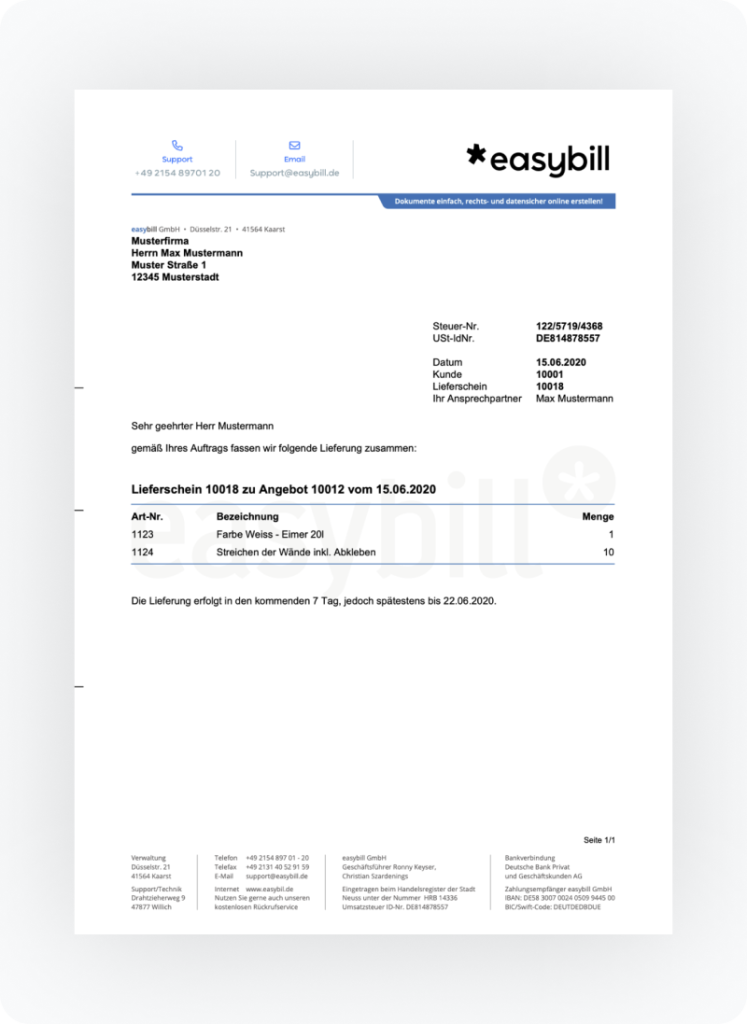

Ein Lieferschein ist ein formloses, aber standardisiertes Dokument, das genau auflistet, welche Waren oder Produkte in welcher Menge geliefert wurden. Er enthält jedoch keine Preise und stellt keine Rechnung dar. Mit einem Lieferschein können sowohl der Empfänger als auch der Versender können nachvollziehen, ob die gelieferte Ware vollständig und korrekt ist.

In der Regel ist der Lieferschein eine Ergänzung zur Rechnung, wird aber meist zeitgleich oder sogar vorher versendet, insbesondere im Versandhandel oder bei Speditionslieferungen. Im Streitfall dient der Lieferschein als Beleg, dass eine Lieferung tatsächlich erfolgt ist.

Ob ein Lieferschein als Buchungsbeleg gilt und besonderen Aufbewahrungsregeln unterliegt, hängt von seinem Inhalt ab. Dabei ist auch entscheidend, ob er nur die Lieferung dokumentiert oder auch Zahlungsinformationen enthält.

Ist dein Lieferschein ein Buchungsbeleg?

Vorsicht bei der Entsorgung von Lieferscheinen! Auch wenn es soweit keine gesetzlichen Vorschriften gibt, dürfen nur Lieferscheine entsorgt werden, die keine Buchungsbelege darstellen. Was genau bedeutet das? Bitte beachte in diesem Zusammenhang die Vorschriften aus der Abgabenordnung (AO) § 147 für die Aufbewahrung von Unterlagen:

- Handelt es sich um einen einfachen Lieferschein, sind keine Angaben zur Zahlung enthalten. Mit den Angaben über die gelieferte Ware, den Bestell- und Liefertermin zählt der einfache Lieferschein als Handelsbrief. Dokumente dieser Art haben nach § 147 AO eine Aufbewahrungsfrist von sechs Jahren.

- Enthält der Lieferschein neben den Angaben über die Lieferung die Zahlungsaufforderung, ist er als Rechnung zu betrachten. In diesem Fall gehört er nicht zu den Handelsbriefen nach § 147 AO. Für Rechnungen gilt eine Aufbewahrungsfrist von zehn Jahren.

Sobald der Lieferschein in den Geschäftsprozessen zu einem Buchungsbeleg wird, gelten Aufbewahrungsfristen von 6 oder sogar 10 Jahren.

Gibt es Pflichtangaben für Lieferscheine?

Obwohl es keine Pflichtangaben über den Inhalt des Lieferscheins gibt, haben sich unter anderem folgende Angaben als Standard etabliert, um sowohl beim Versender als auch beim Empfänger die Geschäftsabläufe zu vereinfachen:

- Namen von Lieferant und Empfänger

- Lieferadresse des Empfängers

Auftragsnummer/Auftragsname

Datum des Auftrags und der Lieferung - Menge und Bezeichnung der einzelnen Waren

- ggf. Gewicht oder Einzelpreise

- ggf. Zusammenstellung und Anzahl der Pakete

- ggf. Angaben zu Kommissionen

- eventuelle Nachlieferungen

Lieferscheine einfach digital erstellen mit easybill

Mit der passenden Lieferscheinsoftware von easybill ist die gesetzliche Aufbewahrungspflicht kein Problem, denn alle deine Dokumente werden sauber archiviert und sind jederzeit abrufbar. So ersparst du dir nicht nur die Zeit für die aufwendige und lästige Ablage, sondern kannst auch die papierlose, digitalisierte Ablage nutzen, um jederzeit oder bei einer Prüfung sorgenfrei auf die Dokumente zurückzugreifen.

Häufig gestellte Fragen rund um den Lieferschein

Er kann bei der Anlieferung dazu dienen, den Umfang und die Art der bestellten Ware zu überprüfen und sicherzustellen, dass Menge, Qualität und Art der angelieferten Ware tatsächlich mit der bestellten Leistung übereinstimmen. Darüber hinaus kann er dabei helfen, die Ware am richtigen Ort einzulagern. Zudem bietet der Lieferschein die Möglichkeit, den Empfänger mit zusätzlichen Informationen, zum Beispiel technischen Daten oder Besonderheiten der Ware zu versorgen.

Auch hier gibt es keine gesetzlichen Vorgaben, aber eine durchlaufende Nummerierung hat sich im Geschäftsalltag bewährt, da dies für eine höhere Transparenz innerhalb der Buchhaltung und Belegwirtschaft sorgt. Wird auf dem Lieferschein zusätzlich die Nummer der dazugehörigen Rechnung vermerkt und umgekehrt, bietet das eine wesentliche Erleichterung sowohl für den Versender als auch für den Empfänger bei der Zuordnung von Belegen.

Ein Lieferschein kann sowohl in Papierform als auch digital ausgestellt werden. Wichtig ist, dass das Dokument eindeutig lesbar und nachvollziehbar ist. Im digitalen Geschäftsverkehr sind elektronische Lieferscheine üblich, insbesondere bei Nutzung von Warenwirtschafts- oder Rechnungssystemen. Wird der Lieferschein digital archiviert, müssen die Anforderungen der GoBD (Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern in elektronischer Form) eingehalten werden.

Ein Lieferschein dokumentiert ausschließlich die Lieferung einer Ware, enthält jedoch keine Zahlungsaufforderung. Die Rechnung hingegen fordert den Kunden zur Zahlung auf und muss gesetzlich bestimmte Pflichtangaben enthalten. Wird auf dem Lieferschein ein Preis oder Zahlungsziel genannt, kann er rechtlich als Rechnung gelten – mit entsprechenden steuerlichen Konsequenzen. Es empfiehlt sich daher, die Funktionen der beiden Dokumente klar zu trennen. Elektronisch erzeugte Lieferscheine müssen gemäß den Vorgaben der GoBD archiviert werden. Das bedeutet insbesondere:

● Die Dokumente müssen unveränderbar gespeichert werden.

● Es muss nachvollziehbar sein, wann und wie ein Lieferschein erstellt wurde.

● Bei einer Betriebsprüfung muss der Lieferschein jederzeit verfügbar und maschinell auswertbar sein.

● Eine revisionssichere Archivierung ist vor allem bei Nutzung von ERP-Systemen oder cloudbasierter Lieferscheinerstellung (z. B. easybill) sichergestellt.

Bei Teillieferungen dient der Lieferschein dazu, den gelieferten Teil eindeutig zu dokumentieren. Er hilft dabei, den Überblick über den Status einer Bestellung zu behalten – sowohl für den Kunden als auch für den Händler. Idealerweise wird auf dem Lieferschein vermerkt, dass es sich um eine Teillieferung handelt, und welche Artikel noch ausstehen.

Für elektronische Lieferscheine gelten die GoBD, wenn das Dokument steuerlich relevant ist oder als Buchungsbeleg verwendet wird. Konkret bedeutet das: Das Dokument muss unveränderbar gespeichert werden.Der Entstehungszeitpunkt muss nachvollziehbar sein (z. B. durch Protokollierung im ERP-System). Die Aufbewahrung muss vollständig, ordnungsgemäß und maschinell auswertbar sein. Eine reine PDF-Ablage reicht nur, wenn sie den GoBD-Kriterien entspricht und revisionssicher ist. Wird der Lieferschein nicht zur Buchführung herangezogen, sind diese Anforderungen weniger strikt, dennoch empfiehlt sich konsistente Ablage.

Im B2B-Bereich dient der Lieferschein vor allem der Wareneingangskontrolle und der internen Dokumentation. Im B2C-Handel wird er eher zur Vereinfachung von Retouren und als Informationsdokument genutzt. Eine Pflicht besteht in beiden Fällen nicht.

Ja. In sensiblen Bereichen wie Lebensmittel, Pharma, Maschinenbau oder Gefahrgut müssen häufig zusätzliche Angaben wie Chargen, technische Spezifikationen oder Sicherheitshinweise aufgeführt werden. Diese ergeben sich aus branchenspezifischen Vorgaben, nicht aus allgemeinen Lieferscheinregeln.

Bei Teillieferungen sollte klar hervorgehen, dass nur ein Teil der Bestellung geliefert wurde und welche Positionen noch ausstehen. Das erleichtert die Zuordnung und verhindert Missverständnisse.

Bei Auslandssendungen unterstützt der Lieferschein die Exportabwicklung, ergänzt Fracht- und Zolldokumente und hilft, den Inhalt der Sendung eindeutig nachzuweisen. Er ersetzt jedoch keine Handelsrechnung.

Preise dürfen angegeben werden, machen den Lieferschein aber im Zweifel zur Rechnung. Dadurch würden die gesetzlichen Vorgaben für Rechnungen und die zehnjährige Aufbewahrungsfrist gelten. Deshalb verzichten viele Unternehmen auf Preisangaben.

Eine Unterschrift ist nicht vorgeschrieben. Sie kann aber sinnvoll sein, wenn die Übergabe dokumentiert werden soll, etwa bei hochwertigen oder sensiblen Waren. Im Versandhandel ist sie aufgrund der Zustellerdokumentation unüblich.