Die Mehrwertsteuer (MwSt), auch Umsatzsteuer genannt, betrifft nahezu jedes Unternehmen in Deutschland. Sie beeinflusst die Preisgestaltung, Rechnungsstellung und Buchhaltung. In diesem Beitrag erfährst du, wie die Mehrwertsteuer funktioniert, welche Steuersätze gelten, ab wann du mehrwertsteuerpflichtig bist und wie du häufige Fehler vermeidest.

Was ist die Mehrwertsteuer?

Die Mehrwertsteuer (MwSt) ist eine Verbrauchssteuer, die Unternehmen auf den Verkauf von Waren und Dienstleistungen aufschlagen. Für Verbraucher ist sie im Bruttopreis enthalten und wird beim Einkauf automatisch gezahlt.

Für Unternehmen ist die Mehrwertsteuer kein Gewinn, sondern ein Durchlaufposten. Sie kassieren die Steuer vom Kunden, führen sie an das Finanzamt ab und können gleichzeitig die Vorsteuer – also die selbst gezahlte Mehrwertsteuer auf Einkäufe – abziehen. Am Ende bleibt nur die Differenz, die sogenannte Umsatzsteuerzahllast. Dieses System wird Mehrwertprinzip genannt, weil nur der tatsächliche Mehrwert des Unternehmens besteuert wird.

Der Staat erhebt die Mehrwertsteuer, weil sie eine zuverlässige und faire Einnahmequelle ist. Sie finanziert öffentliche Aufgaben wie Straßen, Schulen und Krankenhäuser und besteuert den Konsum statt das Einkommen. Gleichzeitig sorgt das Mehrwertprinzip dafür, dass nur der geschaffene Mehrwert innerhalb der Lieferkette besteuert wird – Doppelbesteuerung wird vermieden.

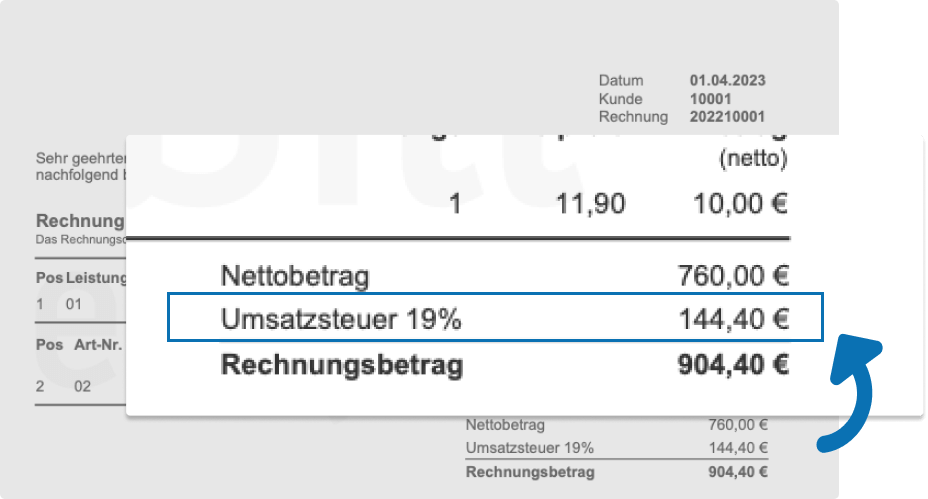

Für Unternehmen ist es wichtig, die Umsatzsteuer korrekt zu berechnen. Dabei hilft ein modernes Rechnungsprogramm, mit dem man auch gesetzlich vorgeschriebene E-Rechnungen erstellen kann. Auch eine Rechnungsvorlage hilft Gründern erste Rechnungen mit Mehrwertsteuer auszustellen.

Erstelle fehlerfreie Rechnungen inklusive Mehrwertsteuer – einfach, schnell und rechtssicher mit easybill.

Teste easybill jetzt 7 Tage kostenlos und spare dir mühsame Korrekturen bei der MwSt!

Wie hoch ist die Mehrwertsteuer 2025 in Deutschland?

In Deutschland gibt es zwei Mehrwertsteuersätze:

- 19 % Standardsteuersatz

Für die meisten Produkte und Dienstleistungen - 7 % ermäßigter Steuersatz

Für z. B. Lebensmittel, Bücher, Zeitungen, Kunst und kulturelle Veranstaltungen

Deutschland hat zwei Mehrwertsteuersätze, weil der ermäßigte Satz von 7 % gezielt Grundbedürfnisse wie Lebensmittel, Kultur und Bildung entlasten soll, während der reguläre Satz von 19 % für die übrigen Umsätze die Haupteinnahmequelle des Staates bildet.

Beispiele für den ermäßigten Steuersatz (7 %):

- Grundnahrungsmittel

- Bücher, Zeitungen und Zeitschriften

- Tickets für Museen, Theater, Konzerte

- Öffentlicher Nahverkehr

Ab wann ist man mehrwertsteuerpflichtig?

Jedes Unternehmen, das Umsätze in Deutschland erzielt, ist grundsätzlich verpflichtet, MwSt zu berechnen und abzuführen. Eine Ausnahme bietet die Kleinunternehmerregelung nach § 19 UStG.

Kleinunternehmerregelung 2025

Du kannst die Kleinunternehmerregelung nutzen, wenn:

- dein Umsatz im Vorjahr höchstens 25.000 Euro betrug

- dein Umsatz im laufenden Jahr voraussichtlich höchstens 100.000 Euro beträgt

Folgen für Kleinunternehmer:

- Rechnungen werden ohne Mehrwertsteuer ausgestellt

- Hinweis auf der Rechnung:

„Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“ - Kein Vorsteuerabzug möglich

Überschreitest du diese Umsatzgrenzen, wirst du automatisch mehrwertsteuerpflichtig. Ab diesem Zeitpunkt musst du MwSt auf deinen Rechnungen ausweisen und regelmäßig Umsatzsteuer-Voranmeldungen abgeben.

Umsatzsteuervoranmeldung und Fristen

Unternehmen, die Mehrwertsteuer abführen, müssen abhängig von ihrer Zahllast regelmäßig Voranmeldungen beim Finanzamt einreichen:

- Monatlich: Vorjahreszahllast über 7.500 €

- Vierteljährlich: Zahllast zwischen 1.000 € und 7.500 €

- Jährlich: Zahllast unter 1.000 € (Befreiung möglich)

Tipp:

Wenn keine Vorjahreszahlen vorliegen, schätzt das Finanzamt den voraussichtlichen Umsatz, um den Meldezeitraum festzulegen.

Mehrwertsteuer korrekt berechnen

Die MwSt wird immer auf den Nettoverkaufspreis aufgeschlagen.

Formeln:

Mehrwertsteuer aus Brutto berechnen

Brutto − Netto

Beispiel: 119 € − 100 € = 19 €

Bruttopreis berechnen

Netto × (1 + MwSt-Satz)

Beispiel: 100 € × 1,19 = 119 €

Nettopreis aus Brutto berechnen

Brutto ÷ (1 + MwSt-Satz)

Beispiel: 119 € ÷ 1,19 = 100 €

Tipp: Unser kostenloser Mehrwertsteuerrechner erleichtert die Berechnung und minimiert Fehler.

Mehrwertsteuer in Österreich und der Schweiz

Wenn du international tätig bist, musst du die MwSt-Sätze anderer Länder kennen:

Österreich

- Standard: 20 %

- Ermäßigt: 10 % (Lebensmittel, Bücher)

- Zwischensteuersatz: 13 % (z. B. Beherbergung, Kulturleistungen)

Schweiz (ab 01.01.2024)

- Standard: 8,1 %

- Ermäßigt: 2,6 % (Lebensmittel, Bücher)

- Sondersatz Beherbergung: 3,8 %

Richtige Ausweisung der Mehrwertsteuer auf Rechnungen

Eine korrekte Mehrwertsteuerausweisung ist gesetzlich vorgeschrieben und sichert den Vorsteuerabzug.

Pflichtangaben:

- Nettobetrag

- MwSt-Satz und MwSt-Betrag

- Bruttobetrag

- Umsatzsteuer-Identifikationsnummer (bei EU-Geschäften)

- Hinweis auf Reverse-Charge bei Rechnungen ins EU-Ausland

Häufige Fehler bei der Mehrwertsteuer

- Falscher Steuersatz

– Prüfe regelmäßig die MwSt-Sätze deiner Produkte und Dienstleistungen. - Fehlerhafte oder unvollständige Rechnungen

– Ohne korrekten MwSt-Ausweis ist kein Vorsteuerabzug möglich. - Fristen für Voranmeldungen versäumt

– Vermeide Mahnungen und Strafzinsen durch rechtzeitige Abgabe. - Vorsteuer falsch abgezogen

– Nur betriebliche, korrekt belegte Ausgaben sind vorsteuerfähig. - Nichtbeachtung internationaler Regelungen

– Reverse-Charge und OSS-Verfahren rechtzeitig prüfen.

Zusammenfassung

Die Mehrwertsteuer ist ein zentrales Element des deutschen Steuersystems.

- Standard- und ermäßigter Steuersatz: 19 % und 7 %

- Kleinunternehmer können Rechnungen ohne MwSt ausstellen, wenn sie die Umsatzgrenzen (22.000 €/50.000 €) einhalten

- Korrekte Berechnung und Ausweisung sind entscheidend, um Fehler und Strafen zu vermeiden

- Bei internationalen Geschäften gelten die spezifischen Mehrwertsteuersätze und besonderen Regelungen des jeweiligen Landes

Mit professioneller Rechnungssoftware lässt sich die MwSt fehlerfrei berechnen und sicher ans Finanzamt abführen.

Häufig gestellte Fragen zur Mehrwertsteuer

Warum wurde die Mehrwertsteuer eingeführt?

Die Mehrwertsteuer wurde 1968 in Deutschland eingeführt, um eine gerechtere Besteuerung entlang der gesamten Wertschöpfungskette zu erreichen. Vorher mussten vor allem Unternehmen mit vielen Zulieferungen und Produktionsschritten hohe Umsatzsteuern zahlen, während große Betriebe mit Eigenfertigung im Vorteil waren.

Mit dem heutigen Mehrwertprinzip wird nur der tatsächlich erwirtschaftete Mehrwert besteuert. Unternehmen verrechnen ihre Umsatzsteuer mit der gezahlten Vorsteuer, sodass Doppelbesteuerungen vermieden werden.

Gehört die Mehrwertsteuer dem Unternehmen?

Nein. Für Unternehmer ist die Mehrwertsteuer ein reiner Durchlaufposten. Sie wird beim Verkauf von Waren oder Dienstleistungen zwar eingenommen, aber nicht als Gewinn verbucht, sondern an das Finanzamt abgeführt.

Erst der Umsatz ohne MwSt – also der Nettobetrag – ist für die Gewinnermittlung relevant.

Gibt es steuerfreie Umsätze in Deutschland?

Ja, bestimmte Umsätze sind nach § 4 UStG von der Mehrwertsteuer befreit. Dazu gehören zum Beispiel:

- medizinische Leistungen wie Arzt‑ oder Heilpraktikerbehandlungen

- Finanz- und Versicherungsleistungen

- Briefmarken und bestimmte Postdienstleistungen

Auch innergemeinschaftliche Lieferungen innerhalb der EU und einige grenzüberschreitende Dienstleistungen können unter bestimmten Voraussetzungen von der Umsatzsteuer befreit sein.

Kann die Mehrwertsteuer auch negativ sein?

Ja, es ist möglich, dass ein Unternehmen mehr Vorsteuer zahlt, als es Umsatzsteuer einnimmt. Dies passiert zum Beispiel in der Gründungsphase oder bei hohen Investitionen. In diesem Fall entsteht ein sogenannter Vorsteuerüberhang, den das Finanzamt in der Regel erstatten kann.

Ändern sich die Mehrwertsteuersätze gelegentlich?

Ja, die Mehrwertsteuersätze können sich ändern. In der Vergangenheit gab es zum Beispiel:

- 2020: befristete Senkung auf 16 % bzw. 5 % zur Stärkung des Konsums während der Corona‑Pandemie

- 2022–2024: befristete Senkung der MwSt auf Gas von 19 % auf 7 % zur Entlastung der Verbraucher

Unternehmen sollten deshalb immer die aktuellen Steuersätze im Blick behalten, um Fehler zu vermeiden.

Was ist bei internationalen Geschäften zu beachten?

Bei Geschäften innerhalb der EU und mit der Schweiz gelten besondere Regelungen:

- Innerhalb der EU greift oft das Reverse-Charge-Verfahren, bei dem der Leistungsempfänger die Umsatzsteuer schuldet.

- Bei Lieferungen ins Ausland sind die jeweiligen nationalen Mehrwertsteuersätze zu beachten (z. B. Österreich 20 %, Schweiz 8,1 %).

- Für innergemeinschaftliche Leistungen ist eine USt-IdNr. auf der Rechnung verpflichtend.

Muss ich als Kleinunternehmer trotzdem Umsatzsteuervoranmeldungen abgeben?

Nein. Wenn du die Kleinunternehmerregelung nach § 19 UStG nutzt, bist du von der Umsatzsteuerpflicht befreit und musst keine Voranmeldungen abgeben. Du stellst Rechnungen ohne MwSt aus und weist darauf hin, dass keine Umsatzsteuer berechnet wird. Erst wenn du die Umsatzgrenzen überschreitest, musst du Umsatzsteuer berechnen und Voranmeldungen abgeben.

Wie lange muss ich Belege für die Mehrwertsteuer aufbewahren?

Unternehmer sind verpflichtet, alle relevanten Belege für die Umsatzsteuer mindestens zehn Jahre aufzubewahren. Dazu gehören Rechnungen, Quittungen und Nachweise über steuerfreie Umsätze. Auch elektronische Rechnungen müssen revisionssicher archiviert sein, damit der Vorsteuerabzug nicht gefährdet wird.

Was passiert, wenn die Mehrwertsteuer falsch ausgewiesen wird?

Ein fehlerhafter Mehrwertsteuerausweis kann schwerwiegende Folgen haben.

- Der Vorsteuerabzug des Kunden kann versagt werden.

- Das Finanzamt kann eine Umsatzsteuernachzahlung fordern, selbst wenn du den Fehler nicht verschuldet hast.

- Bei zu hoher Ausweisung musst du die zu viel berechnete MwSt trotzdem abführen und anschließend korrigieren.

Eine professionelle Rechnungssoftware reduziert dieses Risiko erheblich.

Wie funktioniert die Vorsteuererstattung bei Investitionen?

Wenn du als Unternehmer große Investitionen tätigst, zahlst du zunächst die volle Mehrwertsteuer an deine Lieferanten. Über die Umsatzsteuervoranmeldung ziehst du diese Beträge als Vorsteuer ab.

Liegt die Vorsteuer höher als die vereinnahmte Umsatzsteuer, erstattet dir das Finanzamt die Differenz. Dies ist insbesondere in der Gründungsphase oder bei großen Anschaffungen wie Maschinen, Fahrzeugen oder IT‑Systemen relevant.

Muss ich auf Anzahlungen und Vorschüsse auch Mehrwertsteuer berechnen?

Ja, sobald du eine Anzahlung oder einen Vorschuss erhältst, musst du darauf die Mehrwertsteuer berechnen und in einer Abschlags- oder Anzahlungsrechnung ausweisen.

Die endgültige Umsatzsteuer wird später in der Schlussrechnung angerechnet. Dadurch wird sichergestellt, dass der Staat die Steuer bereits bei Mittelzufluss erhält.

Was passiert, wenn ich die Umsatzsteuervoranmeldung zu spät abgebe?

Verspätete Voranmeldungen können Säumniszuschläge und Zinsen nach sich ziehen.

Bei wiederholten Verspätungen kann das Finanzamt sogar eine Dauerfristverkürzung oder monatliche Meldung anordnen, selbst wenn du eigentlich nur vierteljährlich melden müsstest. Digitale Tools und Erinnerungen helfen, diese Fristen sicher einzuhalten.

Sind digitale Produkte und Online-Dienstleistungen auch mehrwertsteuerpflichtig?

Ja, digitale Produkte wie Software, Streaming, Onlinekurse oder Downloads unterliegen grundsätzlich der Mehrwertsteuer.

Bei grenzüberschreitenden Verkäufen an Privatkunden in der EU gilt das OSS-Verfahren (One‑Stop‑Shop), mit dem du die MwSt zentral über das deutsche Finanzamt abführen kannst. Die Besteuerung erfolgt dabei nach dem Wohnsitzland des Kunden.