Eine Schlussrechnung bildet den Abschluss eines Projekts oder Auftrags. Sie fasst alle bisherigen Leistungen und Zahlungen zusammen und stellt den finalen Rechnungsbetrag dar. Besonders wichtig ist sie in Fällen, in denen zuvor Abschlags- oder Anzahlungsrechnungen gestellt wurden. In diesem Beitrag erfährst du, was genau eine Schlussrechnung ist, wie sie rechtlich einzuordnen ist und worauf du in der Praxis achten solltest.

Was ist eine Schlussrechnung?

Die Schlussrechnung ist die endgültige Abrechnung einer Leistung oder Lieferung. Sie dokumentiert den gesamten Leistungsumfang und berücksichtigt alle bereits geleisteten Zahlungen wie Anzahlungen oder Abschlagszahlungen. Der Rechnungsbetrag ergibt sich daher aus dem Gesamtwert der Leistung abzüglich bereits gestellter und bezahlter Teilbeträge.

Wichtig: Die Schlussrechnung ist nicht einfach eine „normale“ Rechnung am Projektende. Sie muss formal und inhaltlich auf alle vorangegangenen Rechnungen Bezug nehmen und korrekt verrechnen.

Mehr zu Anzahlungsrechnungen und wie sie funktionieren, erfährst du im separaten Beitrag zur Anzahlungsrechnung.

Wann wird eine Schlussrechnung erstellt?

Eine Schlussrechnung ist immer dann erforderlich, wenn eine Leistung nicht in einem Schritt, sondern in mehreren Etappen oder über einen längeren Zeitraum hinweg erbracht wurde und zwischendurch bereits Zahlungen geflossen sind. Typische Fälle:

- Bauprojekte mit mehreren Bauphasen

- Dienstleistungsverträge mit monatlicher Abrechnung

- Auftragsarbeiten mit vorheriger Anzahlung

- Fertigung und Lieferung individueller Produkte

Die Schlussrechnung beendet das Projekt formal. Sie ist damit auch die Basis für eine abschließende Prüfung durch den Kunden oder Auftraggeber.

Rechtlicher Rahmen und Pflichtangaben

Die Schlussrechnung unterliegt denselben Anforderungen wie jede ordnungsgemäße Rechnung nach § 14 Umsatzsteuergesetz (UStG). Zusätzlich gelten besondere Pflichten, wenn es sich um eine Endrechnung im Sinne von § 14 Abs. 5 UStG handelt:

Wenn du in der Schlussrechnung eine Leistung vollständig abrechnest, musst du alle bereits erhaltenen Teilzahlungen einschließlich der darauf entfallenden Umsatzsteuer sichtbar abziehe, vorausgesetzt, du hast darüber zuvor ordnungsgemäße Rechnungen erstellt. Diese gesetzliche Pflicht sorgt dafür, dass am Ende nur der tatsächlich noch offene Betrag berechnet wird.

Folgende Angaben sind verpflichtend:

Zahlbetrag (Restbetrag)

Rechnungsbezeichnung: Der Begriff „Schlussrechnung“ sollte klar erkennbar sein

Rechnungsnummer: Fortlaufend im Rahmen deiner internen Nummerierung

Ausstellungsdatum

Name und Anschrift von Leistungserbringer und Leistungsempfänger

Leistungszeitraum oder -datum

Leistungsbeschreibung: Vollständige Beschreibung aller erbrachten Leistungen

Gesamtbetrag der Leistung

Abzüge für Anzahlungen/Abschlagszahlungen: Mit Bezug auf die jeweilige Teilrechnung (inkl. Rechnungsnummer und Datum), inklusive der auf diese Teilbeträge entfallenden Umsatzsteuer

Umsatzsteuersatz und -betrag

Wie Zahlungen korrekt angerechnet werden

Ein zentraler Bestandteil der Schlussrechnung ist die Verrechnung bereits geleisteter Zahlungen. Dazu zählen:

- Anzahlungsrechnungen

- Abschlagsrechnungen

- Teilrechnungen

Diese müssen in der Schlussrechnung explizit genannt und abgezogen werden. So wird sichergestellt, dass dem Kunden nur der noch ausstehende Restbetrag in Rechnung gestellt wird.

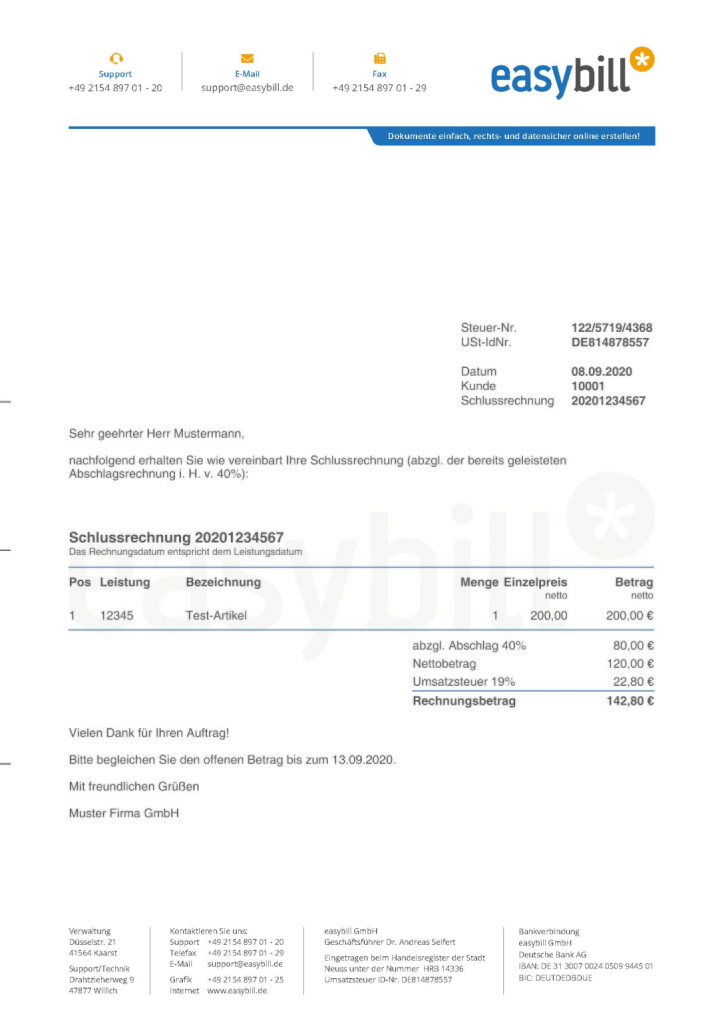

Beispiel 1 (vereinfachte Darstellung):

Gesamtleistung: 10.000 Euro netto

Abschlagsrechnung 1: 4.000 Euro netto

Abschlagsrechnung 2: 3.000 Euro netto

Restbetrag: 3.000 Euro netto + 570 Euro USt = 3.570 Euro brutto

Beispiel 2 (vollständige Darstellung der Umsatzsteuer):

Gesamtbetrag der Leistung: 10.000 Euro netto

- 1.900 Euro Umsatzsteuer (19%)

= 11.900 Euro brutto

./. bereits erhaltene Anzahlungen: 8.330 Euro brutto

= Zahlbetrag: 3.570 Euro brutto

Achte darauf, dass die Umsatzsteuer auf den Gesamtbetrag der Leistung bezogen ist – maßgeblich ist dabei der Steuersatz zum Zeitpunkt der Leistungserbringung (§ 13 UStG).

Buchhalterische Behandlung der Schlussrechnung

In der Buchhaltung spielt die Schlussrechnung eine besondere Rolle. Sie schließt das Projekt ab und dokumentiert die endgültige Leistungserbringung. Aus buchhalterischer Sicht gilt:

- Die Erträge werden in der Regel erst mit der Schlussrechnung vollumfänglich erfasst

- Vorausgegangene Anzahlungen oder Abschlagszahlungen werden als Verbindlichkeiten bzw. Anzahlungsbuchungen geführt

- Mit der Schlussrechnung erfolgt die Umbuchung auf den Ertrag

Hinweis zur Umsatzsteuer:

Unabhängig von deiner Versteuerungsart (Soll oder Ist) gilt für Anzahlungen eine Sonderregel: Die Umsatzsteuer für die Anzahlung entsteht immer bereits in dem Voranmeldungszeitraum, in dem du das Geld erhältst (§ 13 Abs. 1 Nr. 1a UStG).

Der Unterschied zwischen Soll- und Istversteuerung zeigt sich erst beim Restbetrag:

- Sollversteuerer müssen den Restbetrag bei Ausführung der Leistung versteuern, unabhängig vom Zahlungseingang.

- Istversteuerer versteuern den Restbetrag erst im Zeitpunkt der tatsächlichen Zahlung.

Die Schlussrechnung bündelt alle Leistungen und Zahlungen. Deshalb ist sie auch für die korrekte Umsatzsteuer-Voranmeldung besonders wichtig.

Schlussrechnungen mit easybill erstellen

easybill übernimmt die korrekte Verrechnung von Anzahlungen in der Schlussrechnung, inklusive Referenz auf Rechnungsnummern und Steuerbeträge. So bleiben Abrechnung und Umsatzsteuer jederzeit nachvollziehbar und korrekt.

Checkliste: Die rechtssichere Schlussrechnung

Diese Liste hilft dir sicherzustellen, dass deine Schlussrechnung alle gesetzlichen Anforderungen nach § 14 Abs. 5 UStG erfüllt und dein Kunde keine Probleme mit dem Vorsteuerabzug bekommt.

1. Formale Basisangaben

[ ] Eindeutiger Titel: Das Dokument ist klar als „Schlussrechnung“ oder „Endrechnung“ bezeichnet.

[ ] Stammdaten: Name und Anschrift beider Parteien sowie deine Steuernummer/USt-IdNr. sind korrekt.

[ ] Rechnungsnummer: Eine einmalige, fortlaufende Nummer ist vergeben.

[ ] Datum: Sowohl das Ausstellungsdatum als auch der Leistungszeitraum (Abschluss des Projekts) sind angegeben.

2. Leistungsbeschreibung

[ ] Gesamtumfang: Alle erbrachten Leistungen des gesamten Projekts sind vollständig aufgeführt.

[ ] Bestimmbarkeit: Die Beschreibungen sind so präzise, dass das Finanzamt die erbrachte Leistung eindeutig identifizieren kann.

3. Korrekte Verrechnung (Herzstück nach § 14 Abs. 5 UStG)

[ ] Referenz auf Anzahlungen: Alle vorherigen Anzahlungs- oder Abschlagsrechnungen sind mit Datum und Rechnungsnummer aufgeführt.

[ ] Netto-Abzug: Die Nettobeträge der bereits abgerechneten Teilzahlungen werden vom Gesamtnetto abgezogen.

[ ] Steuer-Abzug: Die auf die Anzahlungen entfallende Umsatzsteuer wird offen ausgewiesen und vom Gesamtsteuerbetrag abgezogen.

[ ] Restbetrag: Der verbleibende Zahlbetrag (Brutto) ist mathematisch korrekt ermittelt.

4. Umsatzsteuer-Check

[ ] Stichtagsprinzip: Es wird der Steuersatz angewendet, der am Tag der vollständigen Leistungserbringung gültig ist.

[ ] Steuersatz-Anpassung: Falls sich der Steuersatz während der Projektlaufzeit geändert hat, wurden die Anzahlungen in der Schlussrechnung auf den neuen Satz korrigiert.

5. Archivierung & Versand

[ ] GoBD-Konformität: Die Rechnung wird in einem Format versendet (z. B. PDF oder E-Rechnung), das die Unveränderbarkeit garantiert.

[ ] Aufbewahrung: Eine Kopie (bei digitalem Versand die Originaldatei) ist für die nächsten zehn Jahre sicher archiviert.

Häufige Fehler vermeiden

Diese Fehler solltest du bei Schlussrechnungen unbedingt vermeiden:

- Fehlender Bezug auf vorherige Teilrechnungen

- Falsche Berechnung der Restbeträge

- Umsatzsteuer doppelt oder unvollständig ausgewiesen

- Keine klare Bezeichnung als „Schlussrechnung“

Ein strukturierter Ablauf und die Nutzung eines professionellen Rechnungsprogramms helfen dir, diese Fehler zu vermeiden.

Die Schlussrechnung ist mehr als nur eine Formalität

Die Schlussrechnung markiert nicht nur das Projektende, sondern ist ein wichtiger Bestandteil für saubere Abrechnung, rechtssichere Dokumentation und korrekte Besteuerung. Wer sie korrekt erstellt, sichert sich nicht nur rechtlich ab, sondern sorgt auch für Vertrauen beim Kunden.

Wenn du zuvor mit Anzahlungen oder Abschlagsrechnungen gearbeitet hast, ist die Schlussrechnung der logische und notwendige Abschluss deiner Abrechnungskette.

Häufige Fragen zur Schlussrechnung

Nein. In diesem Fall handelt es sich um eine einfache Endabrechnung ohne Abzüge. Du erstellst eine reguläre Rechnung über die gesamte Leistung, ohne Verweise auf vorherige Zahlungen.

Dann kann es zu einer doppelten Steuerbelastung kommen. Außerdem besteht die Gefahr, dass dein Kunde die Vorsteuer nicht vollständig geltend machen darf. Achte deshalb darauf, die Umsatzsteuerbeträge aus früheren Rechnungen korrekt offen in der Schlussrechnung abzusetzen.

Ja, das ist empfehlenswert. Nur mit der eindeutigen Bezeichnung „Schlussrechnung“ ist für Finanzamt und Kunde klar erkennbar, dass es sich um die Endabrechnung handelt und frühere Teilzahlungen berücksichtigt wurden.

Nur, wenn du mit deinem Kunden vorher ausdrücklich das Gutschriftverfahren vereinbart hast. In diesem Fall stellt der Leistungsempfänger die Schlussrechnung aus. Sie muss dann den Hinweis „Gutschrift“ enthalten.

Ja. Du darfst die Schlussrechnung elektronisch übermitteln – zum Beispiel als PDF per E-Mail oder über ein Rechnungsprogramm wie easybill. Voraussetzung ist, dass der Kunde damit einverstanden ist und das Dokument vollständig, unverändert und lesbar bleibt.

Schlussrechnungen unterliegen der gesetzlichen Aufbewahrungspflicht von zehn Jahren. Das gilt für Papier- und elektronische Rechnungen gleichermaßen.

Dann musst du eine Rechnungskorrektur oder eine ergänzende Rechnung erstellen. Dabei solltest du immer auf die ursprüngliche Schlussrechnung Bezug nehmen, um den Vorgang nachvollziehbar zu dokumentieren.