Unternehmen müssen bis 2028 auf die E-Rechnung umstellen. Dieser Leitfaden zeigt Schritt für Schritt, wie du eine E-Rechnung erstellen kannst und was du dafür brauchst.

Anforderungen an eine E-Rechnung in der Praxis

Bevor du eine E-Rechnung erstellst, solltest du zwei Ebenen unterscheiden. Erstens die inhaltlichen Pflichtangaben nach Steuerrecht. Zweitens die technischen Anforderungen an das Format.

Pflichtangaben nach § 14 UStG

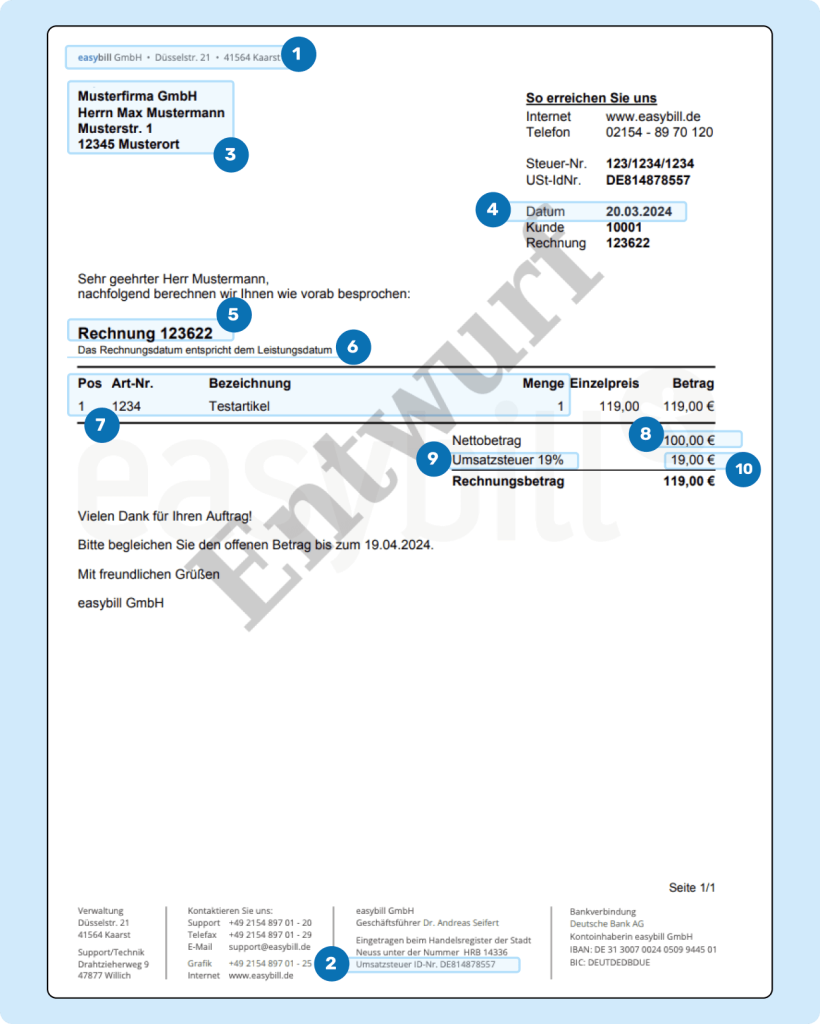

Inhaltlich unterscheidet sich eine E-Rechnung nicht von einer klassischen Rechnung. Sie muss alle Pflichtangaben nach § 14 Umsatzsteuergesetz enthalten:

- Vollständiger Name und Anschrift von leistendem Unternehmer und Rechnungsempfänger

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des Rechnungsausstellers

- Ausstellungsdatum

- Fortlaufende Rechnungsnummer

- Menge und Art der gelieferten Gegenstände oder Umfang und Art der sonstigen Leistung

- Zeitpunkt der Lieferung oder Leistung

- Entgelt nach Steuersätzen und Steuerbefreiungen aufgeschlüsselt

- Anzuwendender Umsatzsteuersatz sowie der Steuerbetrag

- Hinweis auf Steuerbefreiung oder Reverse-Charge-Verfahren, falls zutreffend

Diese Angaben müssen vollständig, korrekt und eindeutig sein. Fehler an dieser Stelle führen häufig dazu, dass E-Rechnungen abgelehnt oder steuerlich nicht anerkannt werden.

Technische Mindestanforderungen

Zusätzlich zu den Pflichtangaben gilt für eine E-Rechnung:

- Sie muss in einem strukturierten, maschinenlesbaren Format vorliegen

- Ein einfaches PDF erfüllt diese Anforderung nicht

- Das Format muss der EU-Richtlinie 2014/55/EU entsprechen

In Deutschland sind dafür insbesondere XRechnung und ZUGFeRD relevant. Für die meisten Unternehmen dürfte ZUGFeRD das richtige Format sein, da dieses Format auch als PDF lesbar ist.

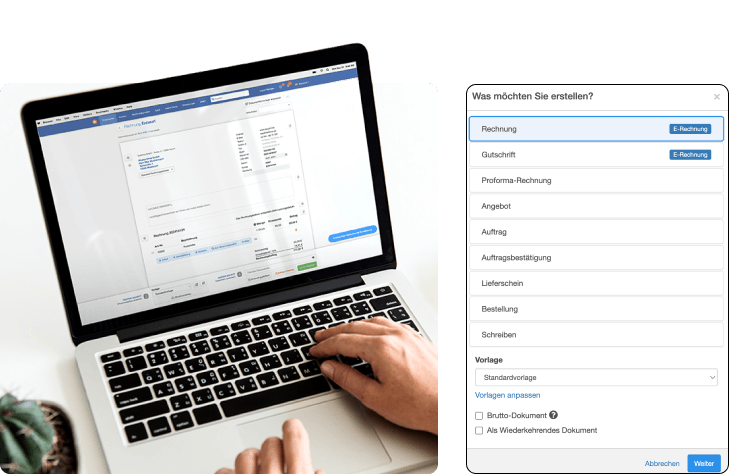

Mit easybill E-Rechnungen ganz easy erstellen

easybill ist ein cloudbasiertes Rechnungsprogramm, mit dem du professionell,

rechtssicher und zeitsparend deine E-Rechnungen erstellen und archivieren kannst.

E-Rechnungen erstellen leicht gemacht:

Rechtssicher, schnell und ohne technische Hürden.Nahtlose Integration in deinen Onlineshop:

Automatisch Bestellungen abrechnen und Zeit sparen.Papierlos mit dem Steuerberater zusammenarbeiten:

Alle Unterlagen digital, immer griffbereit.

Formatwahl: XRechnung oder ZUGFeRD

Die Wahl des richtigen Formats ist einer der wichtigsten Schritte beim Erstellen einer E-Rechnung. Beide Formate erfüllen die gesetzlichen Anforderungen, unterscheiden sich aber im Aufbau und im Einsatzbereich.

Überblick: XRechnung vs. ZUGFeRD

| Kriterium | XRechnung | ZUGFeRD |

|---|---|---|

| Format | Reines XML | PDF mit eingebetteter XML |

| Lesbarkeit für Menschen | Nein | Ja |

| Pflicht bei öffentlichen Auftraggebern | Häufig ja | Nur eingeschränkt |

| Einsatz im B2B | Möglich | Sehr gut geeignet |

| Technische Anforderungen | Höher | Niedriger |

Wann ist XRechnung erforderlich

XRechnung ist der deutsche Standard für elektronische Rechnungen an öffentliche Auftraggeber des Bundes und vieler Länder. In vielen Fällen ist sie dort zwingend vorgeschrieben. Die Rechnung besteht ausschließlich aus einer XML-Datei, die von Menschen nicht direkt gelesen werden kann.

Wann ist ZUGFeRD sinnvoll

ZUGFeRD kombiniert ein visuell lesbares PDF mit einer eingebetteten XML-Datei. Für den Rechnungsempfänger sieht die Rechnung aus wie ein normales PDF, Systeme können aber die strukturierten Daten auslesen.

TIPP: Beide Formate sind gültige E-Rechnungen. Für viele kleine und mittlere Unternehmen ist ZUGFeRD der pragmatischere Einstieg in die E-Rechnung.

Schritt-für-Schritt-Anleitung: E-Rechnung erstellen

Schritt 1: Pflichtangaben zusammenstellen

Bevor du ein Format auswählst oder ein Tool nutzt, solltest du alle erforderlichen Rechnungsdaten vollständig vorliegen haben.

Checkliste:

- Rechnungsnummer

- Rechnungsdatum

- Leistungszeitraum

- Netto-Beträge je Position

- Umsatzsteuersatz und Steuerbetrag

- Daten von dir und deinem Kunden

Ein häufiger Fehler ist, mit der technischen Erstellung zu beginnen, obwohl inhaltliche Angaben noch fehlen oder unklar sind.

Schritt 2: Format auswählen

Entscheide dich nun für XRechnung oder ZUGFeRD.

- Rechnungen an öffentliche Auftraggeber prüfen oft explizit auf XRechnung

- Im B2B-Umfeld ist ZUGFeRD meist ausreichend und praxisnah

Die offiziellen Spezifikationen werden von der Koordinierungsstelle für IT-Standards, kurz KoSIT, veröffentlicht und gepflegt.

Schritt 3: E-Rechnung erzeugen

Für die eigentliche Erstellung gibt es drei gängige Wege.

Manuelle Erstellung mit Generatoren oder Konvertern

Online-Generatoren und Konverter können für einzelne E-Rechnungen oder Testzwecke hilfreich sein. Für den laufenden Geschäftsbetrieb sind sie jedoch nur eingeschränkt geeignet. In der Regel fehlt eine rechtskonforme Archivierung nach GoBD sowie eine direkte Schnittstelle zur Buchhaltung oder zum Steuerberater. Dadurch entstehen Medienbrüche und zusätzlicher manueller Aufwand.

Wichtig: PDFs aus Rechnungsvorlagen in Word sind keine E-Rechnungen und dürfen künftig nicht mehr verwendet werden.

Schritt 4: E-Rechnung validieren

Nach der Erstellung solltest du jede E-Rechnung prüfen, bevor du sie versendest.

Ein Validator überprüft unter anderem:

- Einhaltung des richtigen Schemas

- Vollständigkeit der Pflichtfelder

- Korrekte Datenformate und Codes

Offizielle Validatoren werden unter anderem von KoSIT bereitgestellt. Eine bestandene Validierung ist oft Voraussetzung für die Annahme durch Behörden und größere Unternehmen.

Schritt 5: E-Rechnung übermitteln

Die Übermittlung hängt vom Empfänger ab.

- Peppol ist ein europaweites Netzwerk für den sicheren Austausch von E-Rechnungen

- Einige Empfänger akzeptieren E-Rechnungen per E-Mail, wenn das Format korrekt ist

- Öffentliche Auftraggeber stellen häufig Upload-Portale bereit

Wichtig ist, dass der Übertragungsweg mit dem Empfänger abgestimmt ist. In easybill erfolgt die Übertragung E-rechnungsfähig erstellter Rechnungen strukturiert und revisionssicher, sodass die Daten ohne Medienbruch archiviert und über Schnittstellen direkt an die Buchhaltung oder den Steuerberater übergeben werden können.

Häufige Fehler beim Erstellen von E-Rechnungen

Viele Probleme entstehen nicht durch das Format selbst, sondern durch Details.

Typische Fehler sind:

- Falsche oder fehlende Umsatzsteuer-Identifikationsnummer

- Unvollständige Leistungsbeschreibungen

- Verwendung eines PDF ohne strukturierte Daten

- Nicht valide XML-Struktur

- Anhänge, die nicht korrekt eingebettet sind

Eine konsequente Validierung vor dem Versand reduziert diese Risiken deutlich.

Häufige Fragen zur Erstellung einer E-Rechnung

Muss jede einzelne Rechnungsposition strukturiert abgebildet werden

Ja. In einer E-Rechnung müssen auch die einzelnen Positionen maschinenlesbar übermittelt werden. Sammelpositionen ohne klare Beschreibung oder Beträge auf Dokumentebene führen häufig zu Validierungsfehlern.

Welche Rolle spielt der Leistungszeitpunkt bei der E-Rechnung

Der Leistungszeitpunkt ist ein zentrales Pflichtfeld und muss strukturiert angegeben werden. Fehlt er oder ist er unklar, kann die Rechnung steuerlich beanstandet werden, auch wenn alle anderen Angaben korrekt sind.

Können Korrekturen oder Stornierungen als E-Rechnung erfolgen

Ja. Auch Storno- und Korrekturrechnungen können und müssen als E-Rechnung ausgestellt werden, wenn der ursprüngliche Vorgang unter die E-Rechnungspflicht fällt. Dabei ist ein eindeutiger Bezug zur Ursprungsrechnung erforderlich.

Wie lange müssen E-Rechnungen aufbewahrt werden

E-Rechnungen müssen in der Regel acht Jahre lang aufbewahrt werden (§ 147 Abgabenordnung). Die Frist beginnt mit dem Ende des Kalenderjahres, in dem die Rechnung ausgestellt oder empfangen wurde. Während der gesamten Aufbewahrungszeit müssen sie unverändert, maschinell auswertbar und revisionssicher archiviert sein.

Was passiert, wenn der Rechnungsempfänger keine E-Rechnung verarbeiten kann

Im B2B-Bereich sollte vorab geklärt werden, welches Format akzeptiert wird. Bei verpflichtenden E-Rechnungen, etwa gegenüber öffentlichen Auftraggebern, ist fehlende technische Empfangsfähigkeit kein Ablehnungsgrund.

Ähnliche Beiträge:

Ähnliche Beiträge:

XRechnung: Definition, Erstellung und Software

XRechnung: Definition, Erstellung und Software  Reverse-Charge-Verfahren richtig anwenden

Reverse-Charge-Verfahren richtig anwenden  Online-Marktplatz: So verkaufst du erfolgreich auf Amazon, eBay & Co

Online-Marktplatz: So verkaufst du erfolgreich auf Amazon, eBay & Co  Honorarnote für Freiberufler: So rechnest du rechtssicher ab

Honorarnote für Freiberufler: So rechnest du rechtssicher ab  B2B: Grundlagen, Strategien und praktische Tipps

B2B: Grundlagen, Strategien und praktische Tipps  Wachstumschancengesetz: Was Unternehmen 2026 beachten müssen

Wachstumschancengesetz: Was Unternehmen 2026 beachten müssen