Offene Posten (OPOS) sind mehr als nur unbezahlte Rechnungen. Sie entscheiden darüber, wie stabil deine Liquidität ist und wie sicher dein Unternehmen wächst.

In diesem Ratgeber erfährst du, was eine OPOS-Liste ist, wie du offene Forderungen und Verbindlichkeiten professionell verwaltest, welche rechtlichen Vorgaben gelten und wie du mit einem automatisierten Mahnwesen Zahlungsausfälle vermeidest.

Außerdem zeigen wir dir, wie Rechnungsprogramme wie easybill deine OPOS-Verwaltung automatisieren.

Was sind offene Posten?

Offene Posten sind noch nicht ausgeglichene Forderungen oder Verbindlichkeiten aus bereits gestellten oder erhaltenen Rechnungen. Solange eine Rechnung nicht bezahlt wurde, bleibt sie als offener Betrag in der Buchhaltung bestehen. Für den Rechnungssteller handelt es sich um eine Forderung gegenüber dem Kunden. Für den Rechnungsempfänger entsteht eine Verbindlichkeit gegenüber dem Lieferanten.

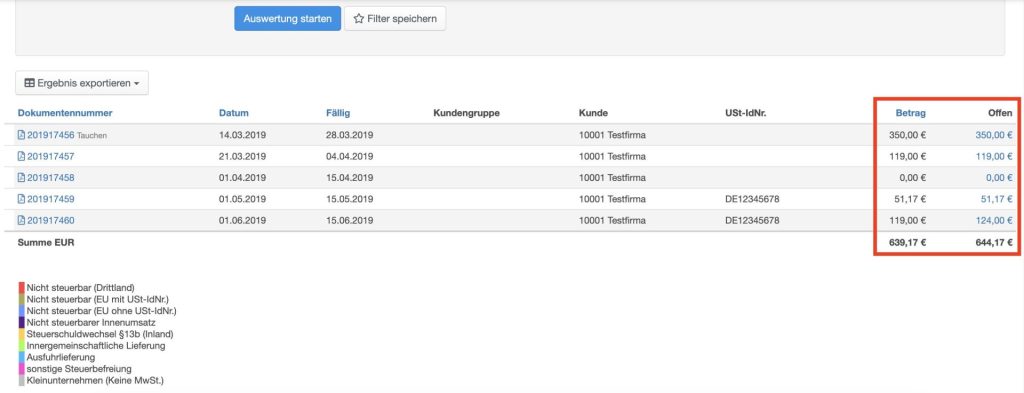

In der Praxis werden offene Posten in einer sogenannten Offenen Posten Liste, kurz OPOS Liste, geführt. Sie enthält alle Rechnungen, die noch nicht vollständig bezahlt wurden. Ziel ist es, jederzeit einen transparenten Überblick über ausstehende Zahlungen zu behalten.

Debitoren und Kreditoren verständlich erklärt

Debitoren sind Kunden, die auf Rechnung beliefert wurden. Solange sie nicht zahlen, bestehen offene Forderungen. Kreditoren sind Lieferanten, deren Rechnungen noch nicht beglichen wurden.

In der doppelten Buchführung werden offene Posten über Debitoren und Kreditorenkonten abgebildet. Die Offene Posten Buchführung sorgt dafür, dass jede Rechnung solange sichtbar bleibt, bis sie durch eine Zahlung ausgeglichen wird.

OPOS Liste und Einnahmenüberschussrechnung

Unternehmen, die zur Bilanzierung verpflichtet sind, müssen ihre Geschäftsvorfälle vollständig dokumentieren und systematisch erfassen (§ 238 HGB). Offene Posten sind hier fester Bestandteil der Finanzbuchhaltung.

Bei der Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG gilt hingegen das Zufluss Abfluss Prinzip (§ 11 EStG). Eine klassische Offene Posten Buchführung ist nicht vorgeschrieben. Dennoch ist eine strukturierte Erfassung offener Rechnungen aus unternehmerischer Sicht dringend empfehlenswert.

OPOS Verwaltung mit easybill

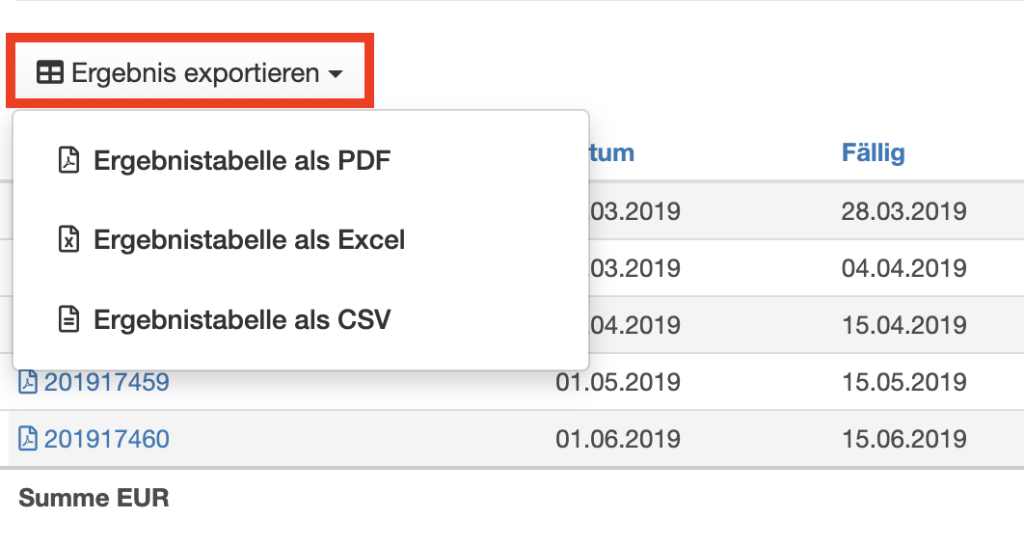

Mit easybill lassen sich offene Posten zentral und transparent verwalten.

Die Software bietet:

- Übersicht aller offenen Rechnungen in Echtzeit

- Automatischen Zahlungsabgleich mit dem Bankkonto

- Individuelle Zahlungsziele je Kunde

- Integriertes Mahnwesen

- Berücksichtigung von Teilzahlungen

- GoBD konforme Archivierung

- DATEV Schnittstelle für den Steuerberater

Gerade bei wachsendem Rechnungsvolumen profitieren Unternehmen von automatisierten Prozessen und klarer Struktur.

Warum ein professionelles OPOS Management entscheidend für deine Liquidität ist

Offene Posten wirken sich unmittelbar auf deinen Cashflow aus. Jede unbezahlte Rechnung bedeutet gebundenes Kapital. Gerade für Einzelunternehmer und kleinere Betriebe kann das schnell zu Liquiditätsengpässen führen.

Bleiben Forderungen dauerhaft offen, drohen ernsthafte wirtschaftliche Risiken bis hin zur Zahlungsunfähigkeit (§ 17 InsO). Deshalb gilt: Je konsequenter du deine offenen Posten überwachst, desto stabiler ist deine Liquidität.

Offene Posten als Frühwarnsystem

Eine gepflegte OPOS-Liste zeigt frühzeitig, wenn sich Zahlungsziele häufen oder einzelne Kunden regelmäßig verspätet zahlen. Damit wird sie zu einem wichtigen Steuerungsinstrument im Working Capital Management.

Gerade in der Gründungsphase ist Liquidität entscheidend. Wer hier offene Forderungen nicht aktiv steuert, riskiert unnötige Finanzierungslücken.

Arten von offenen Posten im Unternehmensalltag

Offene Posten entstehen in unterschiedlichen Konstellationen.

Offene Ausgangsrechnungen

Rechnungen an Kunden, die noch nicht bezahlt wurden.

Offene Eingangsrechnungen

Rechnungen von Lieferanten, die noch nicht beglichen wurden.

Teilzahlungen und Restforderungen

Zahlt ein Kunde nur einen Teilbetrag, bleibt der Rest weiterhin offen. Dieser muss korrekt dokumentiert werden.

Abschlagsrechnungen

Bei langfristigen Projekten werden häufig Teilbeträge vor Fertigstellung abgerechnet.

Anzahlungen

Anzahlungen sind keine Umsatzerlöse, sondern erhaltene Anzahlungen und bilanziell als Verbindlichkeit zu behandeln (§ 266 HGB).

Überfällige Forderungen

Wird das vereinbarte Zahlungsziel überschritten, gerät der Schuldner in Verzug (§ 286 BGB).

Die Offene Posten Liste richtig aufbauen

Eine strukturierte OPOS Liste enthält mindestens folgende Angaben:

- Rechnungsnummer gemäß § 14 UStG

- Name und Anschrift des Kunden oder Lieferanten

- Rechnungsdatum

- Leistungsdatum

- Zahlungsziel

- Fälligkeit

- Rechnungsbetrag netto und brutto

- Umsatzsteuerbetrag

- Offener Restbetrag

- Zahlungsstatus

- Mahnstufe

Diese Angaben gewährleisten Transparenz und Nachvollziehbarkeit im Sinne ordnungsgemäßer Buchführung (§ 238 HGB).

Wann Excel an Grenzen stößt

Bei wenigen Rechnungen kann eine einfache Tabelle genügen. Steigt jedoch das Rechnungsvolumen, wird die manuelle Pflege fehleranfällig und zeitaufwendig. Spätestens bei regelmäßigem Mahnwesen oder mehreren hundert Buchungen pro Monat ist eine professionelle Softwarelösung sinnvoll.

Offene Posten manuell verwalten

Kleine Betriebe arbeiten häufig mit Excel Listen oder Wiedervorlageordnern. Diese Methode ist kostengünstig, erfordert jedoch Disziplin und regelmäßige Kontrolle.

Typische Risiken:

- Kein regelmäßiger Bankabgleich

- Doppelbuchungen

- Vergessene Mahnungen

- Fehlerhafte Rechnungsnummern

- Unklare Zahlungsziele

Fehlt die lückenlose Dokumentation, kann dies bei einer Betriebsprüfung problematisch werden. Unternehmen sind verpflichtet, ihre Buchführung nachvollziehbar und prüfungssicher zu organisieren (§ 146 AO, GoBD).

Offene Posten digital verwalten

Effizienz durch Automatisierung

Moderne Buchhaltungssoftware automatisiert zentrale Prozesse der OPOS Verwaltung.

Dazu gehören:

- Automatische Erstellung von Rechnungen mit fortlaufender Nummerierung (§ 14 UStG)

- Verknüpfung mit dem Geschäftskonto

- Automatischer Zahlungsabgleich

- Kennzeichnung überfälliger Rechnungen

- Automatisierte Mahnläufe

- Berücksichtigung von Teilzahlungen

- DATEV Export für den Steuerberater

- GoBD konforme Archivierung (§ 147 AO)

- Zukunftssicherheit durch Empfang und Verarbeitung von E Rechnungen im strukturierten Format wie ZUGFeRD oder XRechnung, die im B2B Bereich schrittweise ab 2025 verpflichtend werden (§ 14 UStG in Verbindung mit dem Wachstumschancengesetz)

Offene Posten überwachen und Mahnwesen professionell steuern

Durch diese Automatisierung sinkt die Fehlerquote erheblich und der Verwaltungsaufwand wird reduziert.

Zahlungsziele richtig definieren

Klare Zahlungsziele sind Grundlage eines funktionierenden Forderungsmanagements. Üblich sind 14 oder 30 Tage. Individuelle Vereinbarungen sind möglich.

Zahlungsverzug und rechtliche Grundlagen

Ein Schuldner gerät spätestens 30 Tage nach Fälligkeit und Zugang der Rechnung automatisch in Verzug (§ 286 Abs. 3 BGB).

Im Geschäftsverkehr zwischen Unternehmen (B2B) kann zusätzlich eine Verzugspauschale von 40 Euro verlangt werden (§ 288 Abs. 5 BGB).

Außerdem dürfen Verzugszinsen berechnet werden (§ 288 BGB).

Mahnprozess strukturieren

Ein professionelles Mahnwesen umfasst:

- Freundliche Zahlungserinnerung

- Erste Mahnung

- Zweite Mahnung

- Übergabe an Inkasso oder gerichtliches Mahnverfahren

Ein persönliches Gespräch ist oft wirkungsvoller als automatisierte Schreiben.

Typische Probleme bei der OPOS Verwaltung und wie du sie vermeidest

In der Praxis treten häufig folgende Probleme auf:

- Unregelmäßiger Bankabgleich

- Sammelüberweisungen ohne Zuordnung

- Ungepflegte Stammdaten

- Fehlende Abstimmung zwischen Vertrieb und Buchhaltung

- Keine klaren Mahnregeln

- Falsche Behandlung von Anzahlungen

Regelmäßige Kontrollen und eine digitale Lösung reduzieren diese Risiken deutlich.

Offene Posten und Liquiditätsplanung

Die OPOS Liste liefert wichtige Kennzahlen für das Controlling.

Debitorenlaufzeit berechnen

Die durchschnittliche Zahlungsdauer zeigt, wie lange Kunden im Schnitt für ihre Zahlung benötigen. Steigt dieser Wert, verschlechtert sich die Liquidität.

Forderungsquote analysieren

Ein hoher Anteil offener Forderungen im Verhältnis zum Umsatz kann auf strukturelle Probleme im Forderungsmanagement hinweisen.

Auch bei Bankgesprächen oder Kreditverhandlungen ist eine transparente OPOS Übersicht ein wichtiges Argument für solide Unternehmensführung.

Offene Posten beim Jahresabschluss und bei der Betriebsprüfung

Bilanzierende Unternehmen müssen offene Posten zum Jahresende sauber dokumentieren (§ 242 HGB). Sie sind Bestandteil der Forderungen und Verbindlichkeiten in der Bilanz (§ 266 HGB).

Die Buchführung muss vollständig, richtig, zeitgerecht und geordnet sein (§ 239 HGB). Zudem gelten die Aufbewahrungspflichten nach § 147 AO.

Bei einer Betriebsprüfung dient die OPOS Liste als Nachweis über bestehende Forderungen und deren Entwicklung.

Offene Posten professionell verwalten als Erfolgsfaktor

Offene Posten sind ein zentraler Hebel für Liquidität, Planungssicherheit und unternehmerische Stabilität.

Wer seine OPOS Liste regelmäßig pflegt, klare Zahlungsziele definiert und ein strukturiertes Mahnwesen etabliert, reduziert Ausfallrisiken deutlich.

Mit einer digitalen Recnungssoftware wie easybill lassen sich offene Posten ganz einfach, rechtssicher und skalierbar verwalten. Für Selbstständige und KMU ist das ein entscheidender Schritt hin zu mehr finanzieller Kontrolle und unternehmerischer Sicherheit.

FAQ zu offenen Posten und OPOS Verwaltung

Was ist der Unterschied zwischen einer OPOS Liste und einer Saldenliste?

Die OPOS Liste zeigt einzelne, noch nicht ausgeglichene Rechnungen mit ihrem jeweiligen Restbetrag. Sie ist damit eine Detailübersicht aller offenen Forderungen und Verbindlichkeiten.

Die Saldenliste hingegen fasst Kontostände zusammen. Sie zeigt beispielsweise den Gesamtsaldo eines Debitorenkontos, ohne jede einzelne offene Rechnung separat aufzuführen. Für das operative Forderungsmanagement ist die OPOS Liste daher deutlich aussagekräftiger.

Sind offene Posten gesetzlich vorgeschrieben?

Eine explizite Pflicht zur Führung einer OPOS Liste besteht nicht. Bilanzierende Unternehmen sind jedoch verpflichtet, ihre Buchführung vollständig, nachvollziehbar und geordnet zu führen (§ 238 HGB). Offene Forderungen und Verbindlichkeiten müssen korrekt ausgewiesen werden (§ 266 HGB).

In der Praxis ist eine OPOS Verwaltung daher faktisch unverzichtbar, um diesen Anforderungen gerecht zu werden.

Wie oft sollte eine OPOS Liste aktualisiert werden?

Idealerweise erfolgt die Aktualisierung laufend oder zumindest wöchentlich. Ein monatlicher Bankabgleich ist das Minimum. Unternehmen mit hohem Rechnungsvolumen sollten Zahlungseingänge möglichst täglich prüfen, um Mahnprozesse zeitnah auszulösen und Liquiditätsengpässe zu vermeiden.

Was passiert, wenn offene Forderungen verjähren?

Forderungen unterliegen grundsätzlich der regelmäßigen Verjährungsfrist von drei Jahren (§ 195 BGB). Die Frist beginnt mit dem Schluss des Jahres, in dem der Anspruch entstanden ist (§ 199 BGB).

Wird eine Forderung nicht rechtzeitig geltend gemacht oder gerichtlich durchgesetzt, kann der Schuldner die Einrede der Verjährung erheben. Die Forderung ist dann rechtlich nicht mehr durchsetzbar. Ein aktives Forderungsmanagement hilft, dieses Risiko zu vermeiden.

Wie gehe ich mit strittigen oder reklamierten Rechnungen um?

Wird eine Rechnung vom Kunden beanstandet, sollte der offene Posten entsprechend gekennzeichnet werden. Während der Klärung empfiehlt es sich, den Mahnprozess auszusetzen.

Je nach Sachlage kann eine Rechnungskorrektur erforderlich sein. Änderungen an Rechnungen müssen ordnungsgemäß dokumentiert werden, insbesondere im Hinblick auf umsatzsteuerliche Anforderungen (§ 14 UStG).

Können offene Posten verkauft oder ausgelagert werden?

Ja. Unternehmen können offene Forderungen im Rahmen von Factoring an einen Dienstleister verkaufen. Dabei erhält das Unternehmen den Rechnungsbetrag abzüglich einer Gebühr sofort ausgezahlt. Das verbessert kurzfristig die Liquidität, verursacht jedoch Kosten.

Alternativ können Forderungen bei Zahlungsverzug an ein Inkassounternehmen übergeben werden.

Wie wirken sich offene Posten auf die Bonität aus?

Ein hoher Bestand an überfälligen Forderungen kann sich negativ auf Kennzahlen und das Unternehmensrating auswirken. Banken und Finanzierungspartner analysieren unter anderem die Debitorenlaufzeit und die Struktur der Außenstände.

Eine transparente und aktuelle OPOS Übersicht signalisiert hingegen professionelles Finanzmanagement und stärkt das Vertrauen von Kreditgebern.

Was ist bei internationalen Kunden zu beachten?

Bei grenzüberschreitenden Geschäften können abweichende Zahlungsziele, Währungsrisiken und unterschiedliche rechtliche Rahmenbedingungen gelten. Zudem sind umsatzsteuerliche Besonderheiten wie innergemeinschaftliche Lieferungen oder Reverse Charge Verfahren zu berücksichtigen (§ 13b UStG).

Hier ist eine saubere Dokumentation besonders wichtig, um steuerliche Risiken zu vermeiden.

Wie lange müssen Unterlagen zu offenen Posten aufbewahrt werden?

Rechnungen und Buchungsbelege unterliegen in der Regel einer Aufbewahrungsfrist von acht Jahren (§ 147 AO). Die Unterlagen müssen während dieser Zeit jederzeit verfügbar, lesbar und maschinell auswertbar sein, sofern sie digital geführt werden.

Ab wann sollte ich von einer Excel Lösung auf eine Software umsteigen?

Sobald

- regelmäßig Mahnungen versendet werden müssen

- mehrere Dutzend Rechnungen pro Monat anfallen

- Teilzahlungen häufig vorkommen

- mehrere Personen Zugriff auf die Buchhaltung haben

- ein Steuerberater digital angebunden ist

wird eine spezialisierte Lösung sinnvoll. Sie reduziert Fehler, spart Zeit und schafft Transparenz in Echtzeit.